※本稿は、野原秀介『投資思考』(実業之日本社)の一部を再編集したものです。

同じキャッシュフローでも投資効果に違いが生まれる

皆さんは仕事のパフォーマンスを何で測っているでしょうか? 営業マンであれば架電数や商談数など、部署単位であれば売上や利益などが設定されることが多いと思います。また、一企業で見れば株価やROE(資本収益率)といった目標が設定される場合もあります。

投資の世界ではどのようにパフォーマンスを測るかというと、IRR(内部収益率)と呼ばれる指標が使われています。

聞き慣れない言葉だと思うので用語について説明します。まず、辞書的な定義でいうとIRRとは「投資に対する将来のキャッシュフローの現在価値(の総計)と、投資額の現在価値とがちょうど等しくなる割引率のこと」です。

これだけを聞いて、なるほど! となる人はいないと思うので具体例を示して説明しますが、重要なのは「IRRは単純な利益額とは別もの」であるということです。

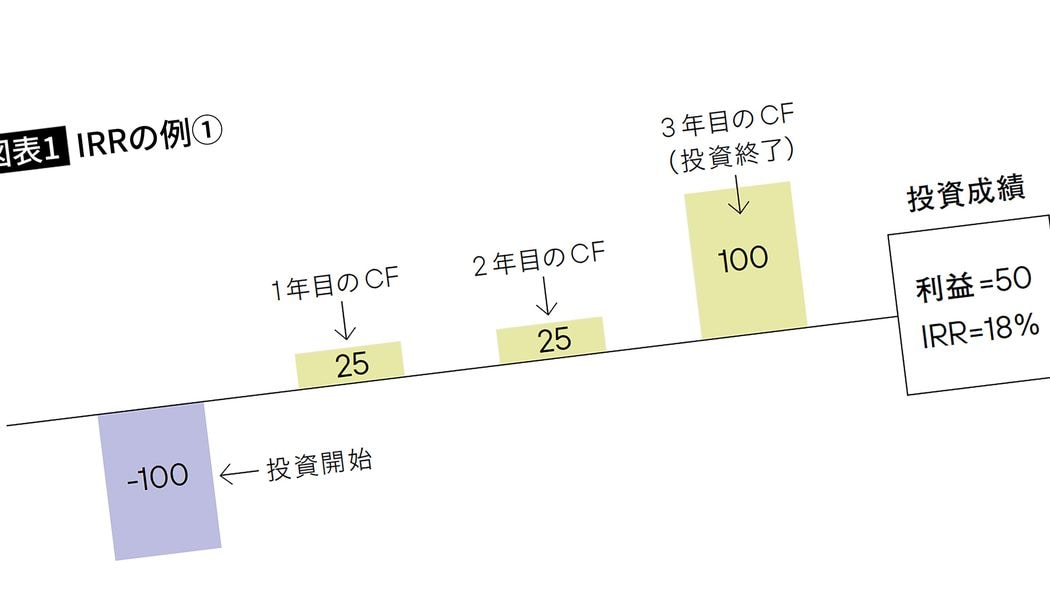

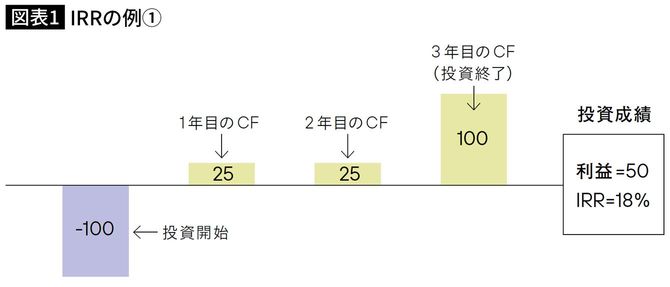

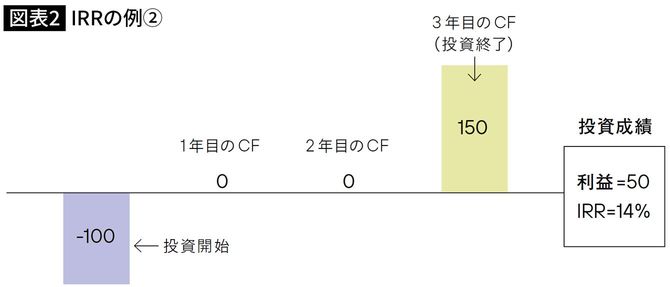

以下に2つの投資における年ごとの資金の回収を掲載しています。

1つ目の投資(図表1)では、投資開始時(0年目)に100の金額を投資しています。その後1年目・2年目に25ずつのキャッシュフローがあり、3年目に100のキャッシュフローを回収して投資期間が終了しました。

2つ目の投資(図表2)では、投資開始時(0年目)に同じく100の金額を投資しています。その後1年目・2年目はキャッシュフローがなく、3年目に150のキャッシュフローを回収して投資期間が終了しました。

ご覧の通り、どちらも初期投資は100で、投資期間は3年、回収金額は150です。一般的な考え方であれば、どちらの投資でも得られた利益は50であり、遜色ないように感じます。

しかし投資の世界では圧倒的に1つ目の投資のほうが優秀です。なぜならIRRで比較した場合、1つ目の投資は18%、2つ目の投資は14%であるためです(IRRを算出するにはExcelや関数電卓を用いることが一般的です。計算式については本筋と関係ないのでここでは割愛いたします)。