子育てに、そしてマイホームにと出費のかさむミドル世代。NISAへ回す資金の余裕などないと思いがち。でも、本当にそうなのか? 計算をしてみた。

2014年1月に開始したばかりのNISAだが、同年3月末時点で口座数は650万にのぼり、投資総額は早くも1兆円を突破している。

政府は約1600兆円の個人の金融資産を貯蓄から投資に振り向け、経済成長のエンジンにしたいと、2020年にはNISA残高を25兆円に増やす目標を掲げている。まさに国家プロジェクトだ。

あらためてNISAのメリットをFPの八ツ井慶子さんに解説していただこう。

「NISA投資の上限は年間100万円ですが、その最大のメリットは上場企業の株式や投資信託などから得られる配当(利回り)や売却益が5年間非課税になることです。通常の投資(一般・特定口座)の場合、配当や売却益には2割の税金がかかりますが、それがかかりません」

つまり、100万円投資した株が上がって120万円になった。通常なら、税金は儲かった分の20万円×0.2=4万円。それが免除されるのだ(手数料考慮なし)。

売却益の課税がゼロと聞くと、ついハイリターンが期待できる銘柄へ大金を投入して勝負したくなる向きもあるだろうが、八ツ井さんは言う。

「NISA以外の口座も含めた運用資産全体で考えると、分散投資が基本。それでも非課税のメリットを最大限に生かそうと思えば、なかでもハイリスク商品はNISAで運用したほうがいいといえます。ただし、非課税期間が原則5年間なので、買い付けたら放置せず、利益がある程度出たところで利食いし、着実に税金のメリットを得たいところです」

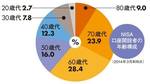

では、そんなNISAをみんな活用しているのだろうか。統計を見ると、NISA利用者は会社をリタイアした60歳代以上が半数以上。20~40歳代を合計しても全体の2割程度(図を参照)。

NISA口座開設者の年齢構成

給料が低い20歳代はともかく、30~40歳代のミドル世代の伸び悩みは、「マンション購入で住宅ローンを組んだばかり。投資に回す余裕はない」(37歳・商社)、「子どもが大学や高校受験を控え、塾費用など教育費で家計が苦しい」(43歳・メーカー)といった声が多いからだ。