自由財産制度とは

自由財産制度の役割

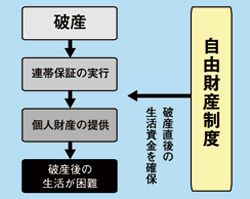

今回は、破産時に「生活を確保する」ためのキーワード、その2つめ、「自由財産制度」についての説明です。

会社が破産する場合、経営者が会社借入金の連帯保証人となっていることが多いので、経営者個人も同時に破産を申し立てる場合が多いでしょう。しかし、破産で消滅する会社とは異なり、経営者は破産後も生活をしていく必要があります。そこで、いかに生活のための財産を確保できるか、という点が重要なポイントになるのです。

連載1回目(http://president.jp/articles/-/10616)でも申し上げたとおり、破産というと、「身ぐるみ剥がされる」というイメージがありますが、実際はそうではありません。一定の財産は、「自由財産」と呼ばれ、手元に確保することが可能なのです。

自由財産とは、破産手続において債権者への配当に回される財産(「破産財団」といいます)以外の財産を指します。主な自由財産には、(1)破産手続が開始された時よりも後に取得した財産、(2)99万円までの現金、(3)家具などの生活必需品や年金受給権など差押えが禁止されている財産があります。

なお、本来の意味での自由財産ではありませんが、預貯金のうち20万円までは処分されないという運用が採られていますので、当座の「お金」としては119万円確保することができるということになります。

貴金属など、一定の価値を有する財産は破産手続の中で換金され、債権者への配当に回されてしまう可能性があるため、手持ちの現金が少ないのであれば、手続前に換金して現金で持っておくという選択肢もあり得えます。

逆に、家具などの生活必需品が不足しているにもかかわらず、現金を多く保有している場合は、生活必需品を購入して手持の現金を減らしておくことも必要でしょう。