投資経験豊富なお笑い芸人のパックンが、親子に向けて書き上げたお金の入門書『パックンの森のお金塾 こども投資』。お金に対する考え方や投資についてやさしく解説した本書は、大人の投資初心者にもぴったりな一冊だ。本書に掲載されている「資産グラフ」をもとに、パックンが自身のポートフォリオの変化や投資の秘訣、老後資金の準備の仕方について解説。これから投資を行っていく現役世代にエールを送る。

投資は小さな“ピラミッド型”から始めよう

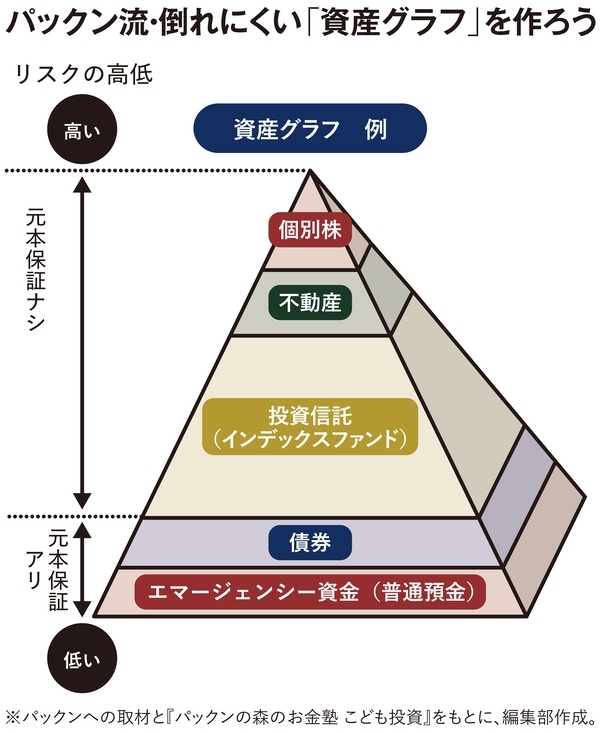

これから投資を始めようという人も、すでに投資を始めている人も「どんな資産を、どんなバランスで持つのが理想的なのか?」が気になることでしょう。そんな人たちに、僕は、「投資資金を振り分けるときは『ピラミッド』のイメージを持つといいですよ」とアドバイスしています。

僕は「投資を始めたら、自分のポートフォリオの状況を資産グラフにしてみよう」と勧めています。資産グラフとは、自分の保有する金融商品を、リスクの低い順に割合を反映しながら積み上げたもの。 “ピラミッド型” は倒れにくい資産グラフといえます。

ピラミッドの土台となるのが元本保証ありの資産です。「エマージェンシー資金」は入院や失業など予期しない経済的危機に備えるための普通預金などです。一般的には3〜6カ月分の生活費を蓄えておくことが推奨されています。具体的な金額は、個々の生活費やリスクによって異なるので、自分の状況に合わせて準備しておきましょう。その上に元本保障ありの低リスクの資産として「債券」(※)を重ねるのもいいですね。

(※債券は、その会社や公共団体等が償還日(満期)まで倒産や解散することがなければ、元本が保証される。)

元本保証ありの土台がしっかりできたら、その上に元本保証がないミディアムリスク・ミディアムリターンの資産として、「投資信託(インデックスファンド)」を重ねましょう。S&P500に連動するインデックスファンドなら、お金を守りつつ増やせる可能性が高められます。「元本保証ありの資産+ S&P500」という手堅い資産があれば、将来にわたってお金で困る可能性は、かなりの確率で避けることができます。

さらに、資金に余裕があって「資産運用を楽しみたい」「冒険したい」という人は、不動産、個別株などを、この上に重ねていきましょう。このようなハイリスク・ハイリターンといわれる投資は、ピラミッドのてっぺんの小さいエリアで行うことをおすすめします。

ピラミッドが大きく育ったら投資でリスクをとっていい

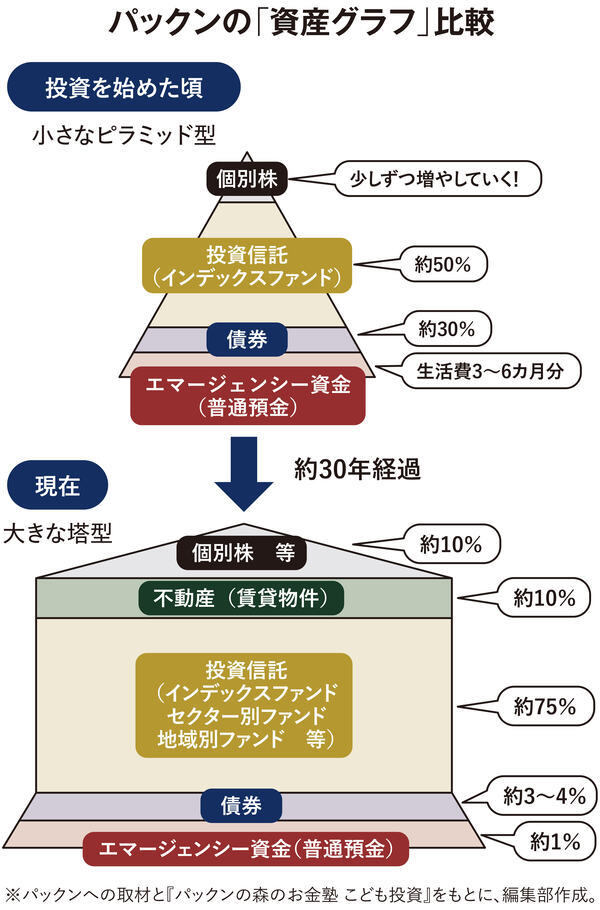

僕はこれまで30年以上投資を続けてきました。ここで僕自身のポートフォリオの変化を、資産グラフを使って説明しましょう。

投資を始めた頃は、土台が小さなピラミッド型をしていました。それが今では、土台が大きくなり、その上には資産の約75%を占めるインデックスファンドが積まれています。ほとんどがS&P500インデックスファンドだけど、セクター別ファンドや、地域(新興国、欧州、中国など)別のファンドも含まれています。

その上には賃貸物件としての不動産。さらに上のピラミッドのてっぺん、資産の約10%で、グリーンエネルギーやインドのファンドといった「応援したいけどリスクのあるファンド」やアメリカや日本の個別株を持っています。

投資を始めたばかりの頃と比べると、今の資産グラフはインデックスファンドの部分が太く大きくて「1歳の誕生日ケーキ」みたいな形をしていますね。

僕のポートフォリオを見て、「金やプラチナ、ビットコインは入ってないの?」と思う人もいるかもしれません。そのとおり。僕はこういう商品を持っていないし、今後も手を出すつもりはありません。なぜなら、僕は「社会的価値を生み出し、成長するものに投資したい」と考えているからです。

「40歳までにNISA口座の枠を埋めて年利7.2%の複利で運用」すると……

僕が投資でお金を増やしたい理由は、贅沢な暮らしをしたいからではありません。「いまある幸せと将来の安心を保ちつつ、自由なライフスタイルを実現したいから」です。だからこそ、子どものうちからお金や投資について学んでほしいと思っているのです。

今後のインフレリスクを考えると、資産を現金で持っていることは、必ずしも安全とは言えません。もしあなたが、将来のお金に対して漠然とした不安を抱えているのなら、まずは証券口座を開設して、投資をスタートしてみましょう。

投資には、「複利」というすごいパワーを持つ仕組みがあります。投資したお金だけではなく、「元本+利息」にさらに利息がつくから、時間をかければかけるほど、お金が大幅に増えていくのです。例えば40歳までに、NISA口座の非課税限度額1800万円を投資して、その後、年利7.2%の複利で運用できたとしたら、新たに資金を投入することなく、70歳時点では約8倍の1億4400万円になります。さらにNISAなら、本来ならその運用益にかかるはずの税金(20.3%=約2558万円)がおトクになるのです。S&Pの平均利率が8~10%なので、これは大げさではなく、とても現実的な資産だ。

投資の目的が「老後資金の準備」という人も多いでしょう。では、皆さんは自分の生活を維持するために必要となる投資額をご存じでしょうか。「25倍ルール」を使えば、その金額が計算できます。自分が老後に必要だと考える年間の生活費を25倍したものが、老後に必要な資産額、すなわち老後までに貯めるべき資産額です。例えば、老後に年間700万円の生活費が欲しいなら、「700万円×25=1億7500万円」あれば安心ということです。さきほど計算した「40歳までにNISA口座に1800万円を投資して、年利7.2%の複利で運用」した額にかなり近いですね。

この計算の根拠を説明しよう。老後までに用意した資産額は老後も投資しておくわけ。例えば、7%で運用していけば、毎年4%を引き出しても、元本を減らすことなく永遠に生活できます。「最期に向かって、元本を切り崩していってもOK」という人なら毎年6~7%引き出してもいい。その場合は老後までに、年間の生活費の15倍ぐらいの資産があればよいことになります。ちなみに、年金がもらえる人は最初から「生活費」からその給付額を引いて計算すればいいです。

現役世代の人が老後のために、今の生活を犠牲にすることはおすすめしません。海外旅行に行ったり、様々な経験を積んだりして、人生を楽しむことを忘れないでほしいと思います。ただ、若いうちから自分の将来のお金について関心を持っておくことで、「漠然とした老後不安」から解放され、人生の舵取りを思うがままにできるようになるのです。

僕はいま55歳ですけど、まだ「人生の折り返し地点」とは思っていません。子どもの成長も、投資の成長も楽しみだし、自分自身の成長だって、まだまだこれからだと思っています。この年齢になって感じることは、仕事でも、勉強でも、スポーツでも、若い頃より少ないパワーで同じぐらいのアウトプットが出せるということ。それはきっと、長い時間をかけて積み上げてきた生きる力が、“複利”で増えてきたからじゃないかなと思っています。

だから皆さんも、年齢を重ねることを恐れる必要なんてありません。今のうちからスポーツや趣味をいっぱい楽しんで、友達をいっぱいつくって、ワクワクするような体験をいっぱいして、50歳、60歳、そして老後になっても、力みなぎる日本人であり続けてくださいね!

パトリック・ハーラン 著、伊藤ハムスター 絵/主婦の友社/本体価格1500円+税

本稿で紹介した「資産グラフ」や「25倍ルール」をはじめ、一生ものの力となる「お金の流儀」がぎっしり詰め込まれた一冊。

(取材協力=パックン、構成=梅澤 聡、撮影=キッチンミノル、図版作成=大橋昭一)