「足りなければローン組めばいい」という考えがアダに

さて、察しのいい方はもうお気づきでしょう。佐伯夫妻は、退職金をもらうまで、貯金は0でした。貯金がないから車や教育費のローンを組んでいたわけですが、佐伯さんは、有り金はジャンジャン使い、足りなければ借りればよい、と考えるタイプ。退職金からよけている、長男の公立大学の学費も、私大に通うことになれば奨学金を借りてもらおうと考えています。その一方で、退職金を投資でドーンと増やしたいと考えている。いわばギャンブラー精神の持ち主です。

ですが、こんな状態では資金は底を突きます。実際、過去の「足りなければ借りればいい」という安易な考えが、退職金を6分の1まで減らしたわけですから。

佐伯さんがまずやるべきは、家計を見直し、毎月の収支の差額を増やして貯金をしていくことです。

支出を見てみると、お金がほぼ残らずローンに手を出してしまう理由もうなずけます。

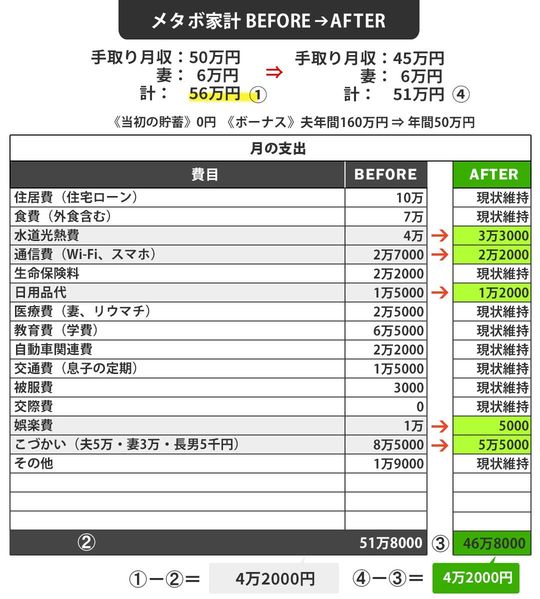

今年私立高校に入ったばかりの長男の教育費、月6万5000円は仕方ないにせよ、問題はそのほか。月々の食費が7万円、水道光熱費が4万円、通信費は3人分で2万7000円、小遣いは3人分で8万5000円。定年前の世帯手取り月収56万円に対し、毎月51万8000円が出ていき、4万2000円しか残っていません。今後、手取り月収が5万円ダウンすると、8000円の赤字になってしまいます。

そこで、次のように生活を改善し、収支の差額を増やしていきました。

まず光熱費は、玄関、浴室、洗面所などよく使うところをLED電球に買い替え、つけっぱなしのテレビをマメに消すなどして、7000円をカット。スマホは大手キャリアから格安に乗り換え、日用品はまとめ買いしていたものを必要な分だけ買うなど、基本中の基本となる節約術を実践してもらいました。そして、収入減に伴い、夫の小遣いを2万円、妻の小遣いを1万円カット。これだけでも、計月5万円を削減できました。夫の減収分も月5万円なので、もともとの収支の差である4万2000円をそのまま貯金口座へとスライドさせることができます。

ただ、佐伯さんは投資をしたいという気持ちが強かったため、黒字の一部を使い、夫婦それぞれ1万円ずつつみたてNISAを始めることにしました。