介護費用の平均は580万円だが…

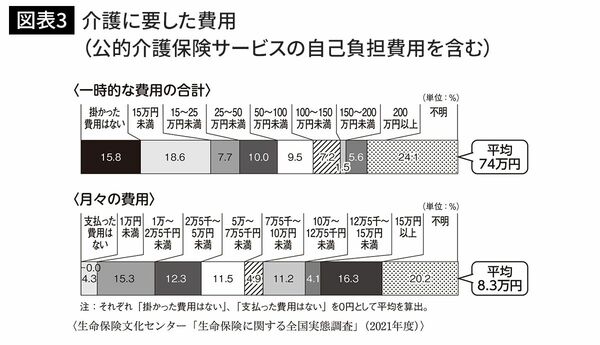

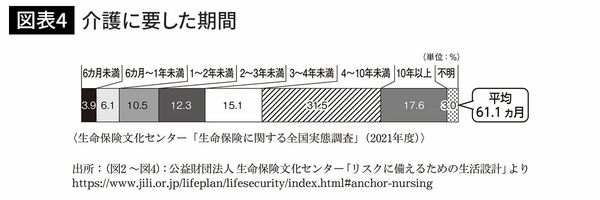

一方、介護に必要なお金は? というと、本人負担分が月額8.3万円、一時金として必要なのは74万円が平均となっています(図表3)。さらに、介護期間の平均が5年1カ月ということですから(図表4)、かかる費用を全部合計して計算してみると、約580万円になります。ということは、介護にかかる費用のメドとしては600万円ぐらいということになります。

もちろん介護期間も金額もあくまでも“平均”であって、最頻値ではありませんから、人によって状況はさまざまでしょう。でも男性でいえば、平均寿命が81.47歳だということを考えれば、80代前半での要介護比率が26.4%という数字を見る限り、多くの人は実際には介護されることなく亡くなる可能性の方が高いだろうと思います。

結局、先のことは誰もわからないという不安は、どこまでいってもなくならないから、「老後不安」という物語を信じてしまうのでしょう。

老後を過剰に心配しすぎない

しかしながら、どこまでいっても得体の知れない「老後不安」という物語に脅かされ、ひたすらお金を増やそうと考え、引退したあとも節約に励み、お金を使わずにいた結果、死ぬ時に一番お金をたくさん持っていた、というのではあまりにも悲しすぎます。老後不安という物語に、過剰に怯える必要はないと思います。

少なくとも現時点で、将来の収支を予測することは可能です。特に、働いて得る収入はブレるでしょうが、年金収入というのは基本的には物価連動ですし、最も安定しているものですから、過剰に心配することはないのです。また、介護についても前述の通り、1人600万円ぐらいを用意しておくことを心構えとしていれば、それほどひどいことにはならないでしょう。

もちろん、将来は予測できない、不確実なものであるのはその通りですが、老後を心配し、お金を増やしたいという気持ちばかりを過剰に持ってしまうことで、勧められるままに変な金融商品を買わされたり、不要な保険にたくさん入ってしまう可能性が出てきます。私はそのことの方が、老後不安よりもよほど深刻で問題は大きいと思います。

1952年大阪府生まれ。オフィス・リベルタス創業者。大手証券会社で個人資産運用業務や企業年金制度のコンサルティングなどに従事。定年まで勤務し、2012年に独立後は、「サラリーマンが退職後、幸せな生活を送れるように支援する」という理念のもと、資産運用やライフプランニング、行動経済学に関する講演・研修・執筆活動を行った。日本証券アナリスト協会検定会員、行動経済学会会員。著書に『投資賢者の心理学』(日経ビジネス人文庫)、『定年男子 定年女子』(共著・日経BP)、『知らないと損する 経済とおかねの超基本1年生』(東洋経済新報社)、『お金の賢い減らし方』(光文社新書)など多数。2024年1月没。