※本稿は、大江英樹『90歳までに使い切る お金の賢い減らし方』(光文社新書)の一部を再編集したものです。

バブルや恐慌が生じるメカニズム

イェール大学の教授でロバート・J・シラーという人がいます。米国の一戸建て住宅の再販売価格動向を示す指数である「ケース・シラー指数」を作った人ですが、そのシラー教授が最近『ナラティブ経済学』(東洋経済新報社)という本を書きました。

「ナラティブ」というのは「物語」という意味で、シラー氏は著書の中で「ある社会、時代などについての、説明や正当化を行う記述のための物語や表象」と表現しています。

少し表現が難しいのですが、簡単にいえば、「バブル」とか「恐慌」といった経済的な現象の多くは、人々がある物語を信じ、それが広く世の中で信じられていくことで起こるということを表しています。

老後不安という日本における最大の物語

たとえば、2000年頃に起こった「ドットコムバブル」(日本ではITバブルといわれていました)の頃は、IT技術の進歩で、関連する銘柄はどこまでも上がると信じられていましたし、アメリカでも日本でも長い間「土地神話」があって、土地は常に値上がりするということが信じられていました。

彼は、さまざまな経済現象を分析するには、単に数字やデータだけではなく、そうした人々の行動を支配しているその時々の流行りの物語を、解析の対象に取り込む必要があるといいます。

つまり、「どうしてそんな流行が起きたのか? 人々はどうしてそれを信じているのか?」といったことですね。

私がその本を読んで感じたのは、この数十年にわたって続いてきた「老後不安」というのが、じつは現代日本における最大のナラティブ(物語)なのではないだろうかということです。そしてその正体不明の不安があるから、「誰もがお金を増やしたい」という漠然とした空気に支配されているのではないかという気がするのです。

「老後」は不安だけれど、関心はない

ここで、とても面白い現象があります。私は年間100回以上も各地で講演をしていますが、そのうちの約半分ぐらいが、「老後のお金」がテーマの講演です。参加者の多くは50代ぐらいの方々ですが、私はよく参加者の人に質問をします。

「みなさん、老後は不安ですか? そう思う方は手を挙げてください」と言うと、ほとんどの人が手を挙げます。

ところが、次に「では、みなさん、自分が受け取れる年金額を知っていますか?」、そして「毎月の支出をきちんと家計簿につけていますか?」と聞くと、ほとんどの人が逆に手を挙げないのです。

でもこれは非常に不思議な現象です。なぜなら、老後が不安だというからには、実際の収入と支出がはっきりとわかっているから不安になると考えるのが自然だからです。たとえば、「年金はこれだけしかない。自分の貯蓄はこれだけ。そして生活費がこれぐらいかかる。トータルで考えるとこれぐらい不足する。このままではいけない、どうしよう!」と考えるから、不安になるはずです。

ところが実際には、年金の額も生活費も把握していないというのですから、これでは不安も何もあったものではないはずです。

「あ、なるほど、みなさん、老後は不安ではあるけれど、関心はないんですね」と少し皮肉っぽく言うと、みなさん苦笑いされます。つまり、自分についての実態はよくわかっていないのだけれど、何となく、老後不安という「物語」に不安を感じているのです。

「老後2000万円問題」も、単なる作り話

典型的なのが、2019年に起こった「老後2000万円問題」でしょう。

私は当時から、「そんな問題は存在しない」と言い続けてきました。

そもそも、あの問題が起きたのは、「金融庁の報告書に載っていた図を見ると、毎月の年金収入よりも支出の方が約5万5000円多い、だから老後の30年間では2000万円が足りない」といわれたことがきっかけです。

ですが、「収入よりも支出の方が多いから、2000万円足りない」というロジックそのものがおかしいのです。年金以外に収入のない世帯で、毎月5万5000円も不足を続けていたら、いったいどんなことになるでしょう。最後は消費者金融にでも駆け込むしかなくなってしまいます。

でも、収入は少なくても貯蓄をたくさん持っていればどうでしょうか。

じつは、あの図に表されているモデル世帯は、平均貯蓄額として2500万円持っているということが、図の中にも書かれているのです。

つまり、2000万円足りないのではなく、2500万円も貯蓄を持っているから、毎月の支出が5万5000円オーバーしても大丈夫。……というより、その2500万円を取り崩しながら使っているから支出が多くなっている、というだけのことなのです。

年金だけで暮らす世帯が約半数

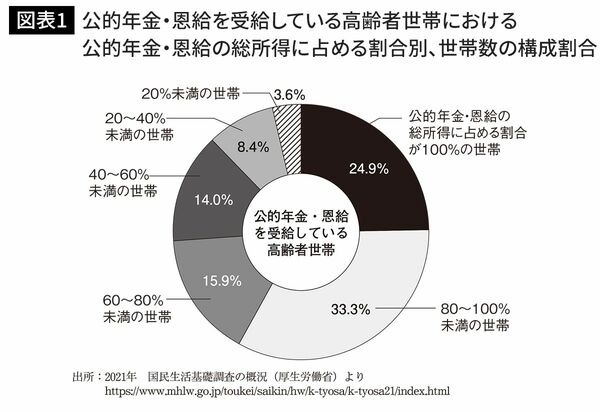

もし貯金がゼロだというのなら、受け取る年金の範囲内で生活すればいいだけの話です。現に65歳以上の夫婦世帯では、年金による収入が、収入の8割以上を占める世帯は、6割近くあります(図表1)。じつは、毎年の調査では、年金だけで収入の100%を占める世帯は半数ぐらいはあるのですが、この図の調査は2020年に実施されたものなので、コロナ禍による特別定額給付金が入ったために、年金収入の割合は少し減っているのです。とはいえそれでも、その多くは年金収入のみで生活をしているのです。

年金だけで夫婦2人暮らしをやっていけるか実験した結果

私は現在71歳ですが、65歳から受け取れる公的年金は、70歳になるまで一銭も受け取ってきませんでした。ですが、実際に公的年金だけでも生活できるということを、自分自身で証明してやろうと思い、ある社会実験を行ないました。

どうしたかというと、私は自分が経営する会社から、自分の給料をもらうようにしています。つまり自分で自分に給料を払っているわけですが、その金額を月額24万円に設定したのです。これは、「もし自分が年金を受け取っていたとしたら」という金額が、およそ23万円ぐらいだったので、その金額に合わせたわけですが、夫婦2人でまったく問題なく、赤字にもならずにこれまでずっと生活できています。したがって、誰もが「2000万円足りない」というわけではないのです。

にもかかわらず、なぜか「2000万円問題」が炎上してしまったというのも、そこに、ある種のナラティブといえる「老後不安」があったからでしょう。

“わからない”から物語に頼ってしまう

よくよく考えてみると、「老後不安」というのは、とてもよくできた物語です。なぜなら、人は誰しも、自分が経験したことがないものに対しては不安を持つのは当然だからです。老後というのは誰にとっても、これから行く未知の世界ですから、不安になるのは仕方がないでしょう。

もちろん、収支予測をきちんとすれば、それほど心配する必要がないということは数字でわかりますが、未来のことは誰にもわかりませんから、予想できない事態が起こるかもしれないという不安は、いつまで経ってもつきまといます。

一方、すでに60代、70代になって、年金で生活している人は、「老後が安心だ」とは決して言いません。そうでなくても年金受給世代は、若い人から「逃げ切り世代」などといういわれのない批判を受けていますから、「年金もらってありがたい。楽しい老後だ」などということは、思っていてもあまり言えないのです。ですから、常に「老後不安」を顔に出して、ひっそりと暮らしているという人が多いと思います。

それに、すでに年金を受給している世代だって、ひょっとしたら今後、年金が大幅に減額されてしまうのではないかという不安を持っています。でも、実際はそんなことはまったくありません。もし不安に思うのなら、拙著『知らないと損する年金の真実』(ワニブックス)に、きちんとしたエビデンスも示しながら解説をしていますので、ご覧になってみてください。

80代前半までに要介護になっている人は4人に1人

また老後不安についていえば、年金以外のもう1つの不安が介護です。これは年金に比べて少し厄介です。というのは予測が困難だからです。

人間は誰でも年を取り、いずれは働けなくなります。だからこそ「年金」という制度があり、これは死ぬまで支給される仕組みになっているわけです。

ところが介護というのは、誰にでも必ず訪れるものではありません。自分が将来「要介護」の状態になるかどうかは、誰もわからないのです。ただ、そうなった場合を想定して、どれぐらいの金額が必要なのかは知っておいた方がよいでしょうから、調べてみました。

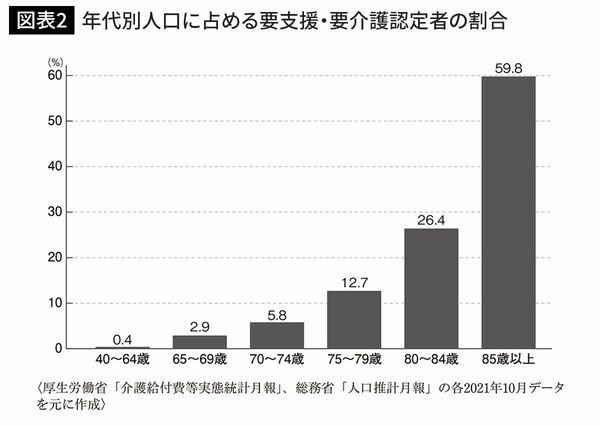

公益財団法人「生命保険文化センター」のホームページに載っている「リスクに備えるための生活設計」を見てみると、80~84歳までの間で要介護になっている人の割合は26.4%となっています。約4人に1人ということですね(図表2)。

介護費用の平均は580万円だが…

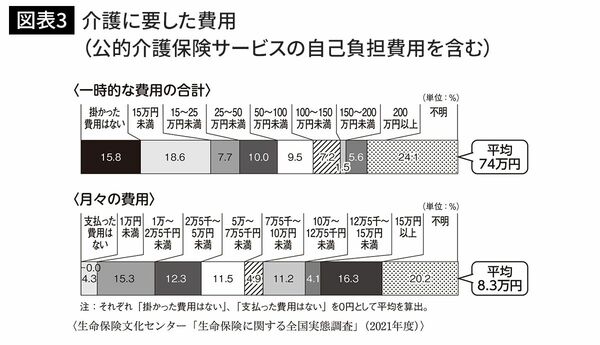

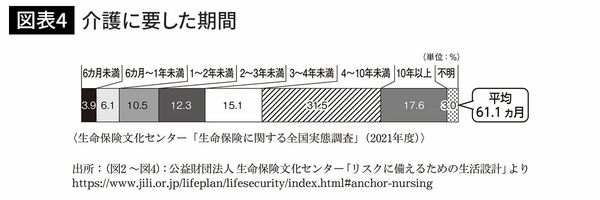

一方、介護に必要なお金は? というと、本人負担分が月額8.3万円、一時金として必要なのは74万円が平均となっています(図表3)。さらに、介護期間の平均が5年1カ月ということですから(図表4)、かかる費用を全部合計して計算してみると、約580万円になります。ということは、介護にかかる費用のメドとしては600万円ぐらいということになります。

もちろん介護期間も金額もあくまでも“平均”であって、最頻値ではありませんから、人によって状況はさまざまでしょう。でも男性でいえば、平均寿命が81.47歳だということを考えれば、80代前半での要介護比率が26.4%という数字を見る限り、多くの人は実際には介護されることなく亡くなる可能性の方が高いだろうと思います。

結局、先のことは誰もわからないという不安は、どこまでいってもなくならないから、「老後不安」という物語を信じてしまうのでしょう。

老後を過剰に心配しすぎない

しかしながら、どこまでいっても得体の知れない「老後不安」という物語に脅かされ、ひたすらお金を増やそうと考え、引退したあとも節約に励み、お金を使わずにいた結果、死ぬ時に一番お金をたくさん持っていた、というのではあまりにも悲しすぎます。老後不安という物語に、過剰に怯える必要はないと思います。

少なくとも現時点で、将来の収支を予測することは可能です。特に、働いて得る収入はブレるでしょうが、年金収入というのは基本的には物価連動ですし、最も安定しているものですから、過剰に心配することはないのです。また、介護についても前述の通り、1人600万円ぐらいを用意しておくことを心構えとしていれば、それほどひどいことにはならないでしょう。

もちろん、将来は予測できない、不確実なものであるのはその通りですが、老後を心配し、お金を増やしたいという気持ちばかりを過剰に持ってしまうことで、勧められるままに変な金融商品を買わされたり、不要な保険にたくさん入ってしまう可能性が出てきます。私はそのことの方が、老後不安よりもよほど深刻で問題は大きいと思います。