現金不足で起きる黒字倒産を見抜くことも

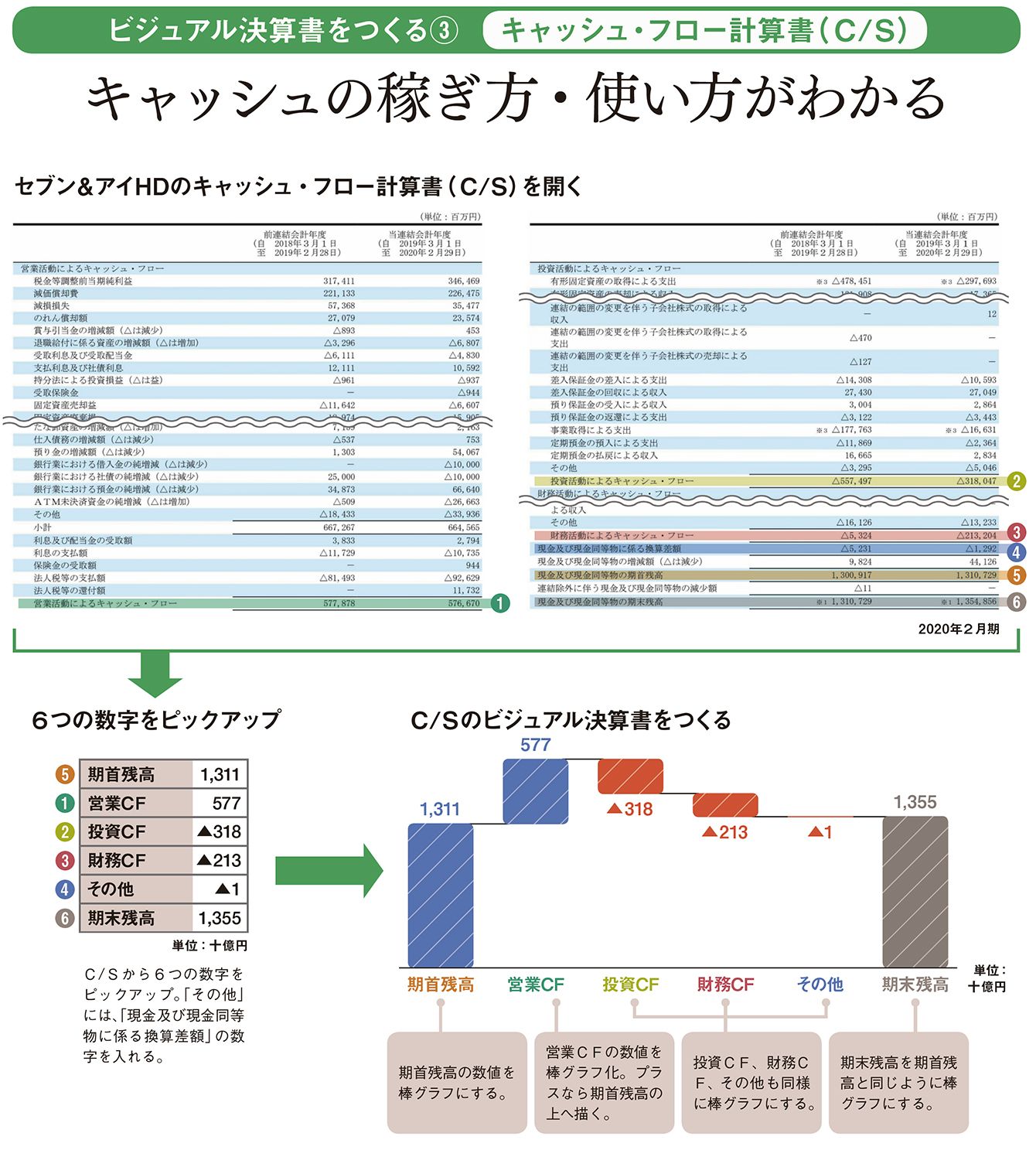

財務諸表としてのC/Sの歴史は浅い。日本で上場企業にC/Sの作成が義務付けられたのは、2000年3月期の決算からだ。C/Sに表示されるのは1年間の現金の収支。「勘定合って銭足らず」という言葉があるが、これは、P/L上で利益が出ていても、現金が足りなくなっている状態を指す。時に利益が出ているにもかかわらず、倒産する「黒字倒産」が話題になるが、これは現金が不足して仕入れ代金などが支払えずに破綻してしまう状態だ。つまり、企業の経営状態を分析するうえでC/Sは重要といえる。

C/Sは大きく「営業活動によるキャッシュ・フロー」(営業CF)、「投資活動によるキャッシュ・フロー」(投資CF)、「財務活動によるキャッシュ・フロー」(財務CF)の3つに分かれる。これを使って、ビジュアル決算書をつくるが、B/SやP/Lとは形が違う。これはウォーターフォールチャートと呼ばれるもので、期首に保有していた現金が3つのキャッシュ・フローでどう変化し、期末にどのくらいの現金を保有していたかを示す。現金の期首残高に3つのキャッシュ・フローを足し引きすると期末残高になる。