営業利益と営業CFに大きな差がある理由

ここからはビジュアル決算書を利用して実際の企業を分析していこう。

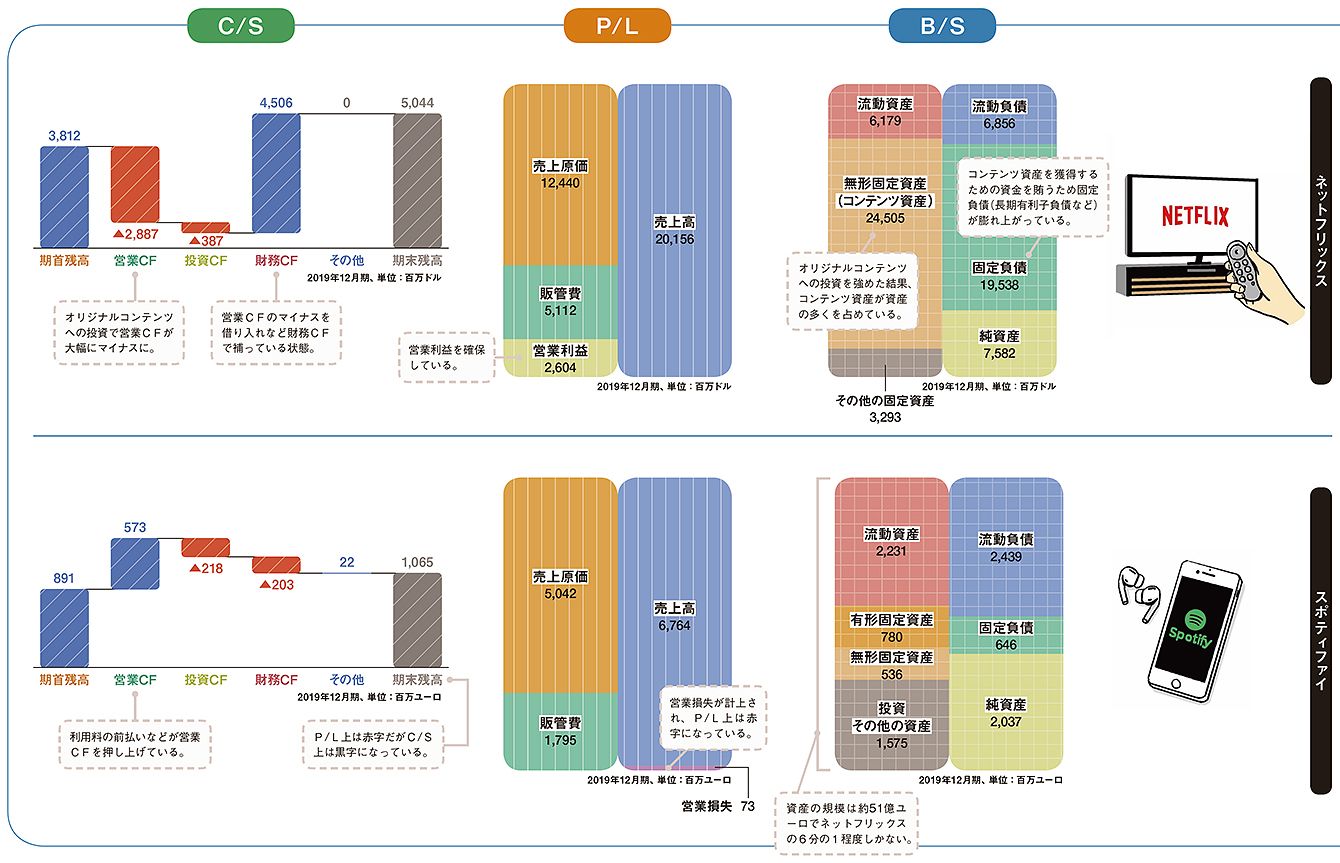

最初に取り上げるのは、いずれも米国の証券取引所に上場している「ネットフリックス」と「スポティファイ」だ。ネットフリックスは映画やドラマなど、スポティファイは音楽を中心とした配信サービスを提供している。

どちらもコンテンツ提供がビジネスの柱だが、B/Sのビジュアル決算書を見ると、ビジネスモデルの違いが明確に見えてくる。ネットフリックスの資産の部(左側)の多くはコンテンツ資産が占めている。同社はオリジナルコンテンツを積極的に制作し、その点が他社との差別化につながっている。それがコンテンツ資産として表れているわけだ。一方でオリジナルコンテンツを制作するにはお金がかかる。それを示すのが固定負債。固定負債は返済期限が1年超の借入金だが、オリジナルコンテンツを武器に会員を獲得して、莫大な負債を返済できる利益を稼げるかが課題となる。

▼コンテンツビジネス2社の違いはオリジナルコンテンツへのこだわり

P/Lを見ると、営業利益がプラスになっており、P/L上は黒字になっていることがわかる。ただ、C/Sでは営業CFがマイナス。営業CFは本業でどのくらいの現金を稼ぎ出したかを示すが、オリジナルコンテンツを制作するために使った現金が会費などで得た現金を上回っていることがわかる。そのままでは現金が不足するため、財務CFで補っている形だ。借り入れをした場合は財務CFがプラスになり、借入金を返済した場合はマイナスになる。

またC/Sでは、営業CFと投資CFを足したフリー・キャッシュ・フロー(FCF)を見るのも重要。FCFがプラスであれば、本業で得た現金の範囲で投資が行われており、CFに余裕があることになる。ネットフリックスは営業CF、FCFのマイナスが続く限り、借り入れなどで資金調達を続けなければならない。

一方でスポティファイのP/Lを見ると、営業損失が発生しておりP/L上は赤字になっている。しかし、同社のC/Sを見ると、営業CFはプラスになっている。これは会員から得られる前払いの会費や資金の流出を伴わない費用があることが原因だ。

ネットフリックスはオリジナルコンテンツを取得するための莫大な投資が回収できるだけの会員が集まるかどうか、スポティファイはビジネスモデルとしてP/L上で黒字に転換できるかどうか、それぞれに別の課題を抱えていることがわかる。