丸井が三越伊勢丹より利益率が高い理由とは

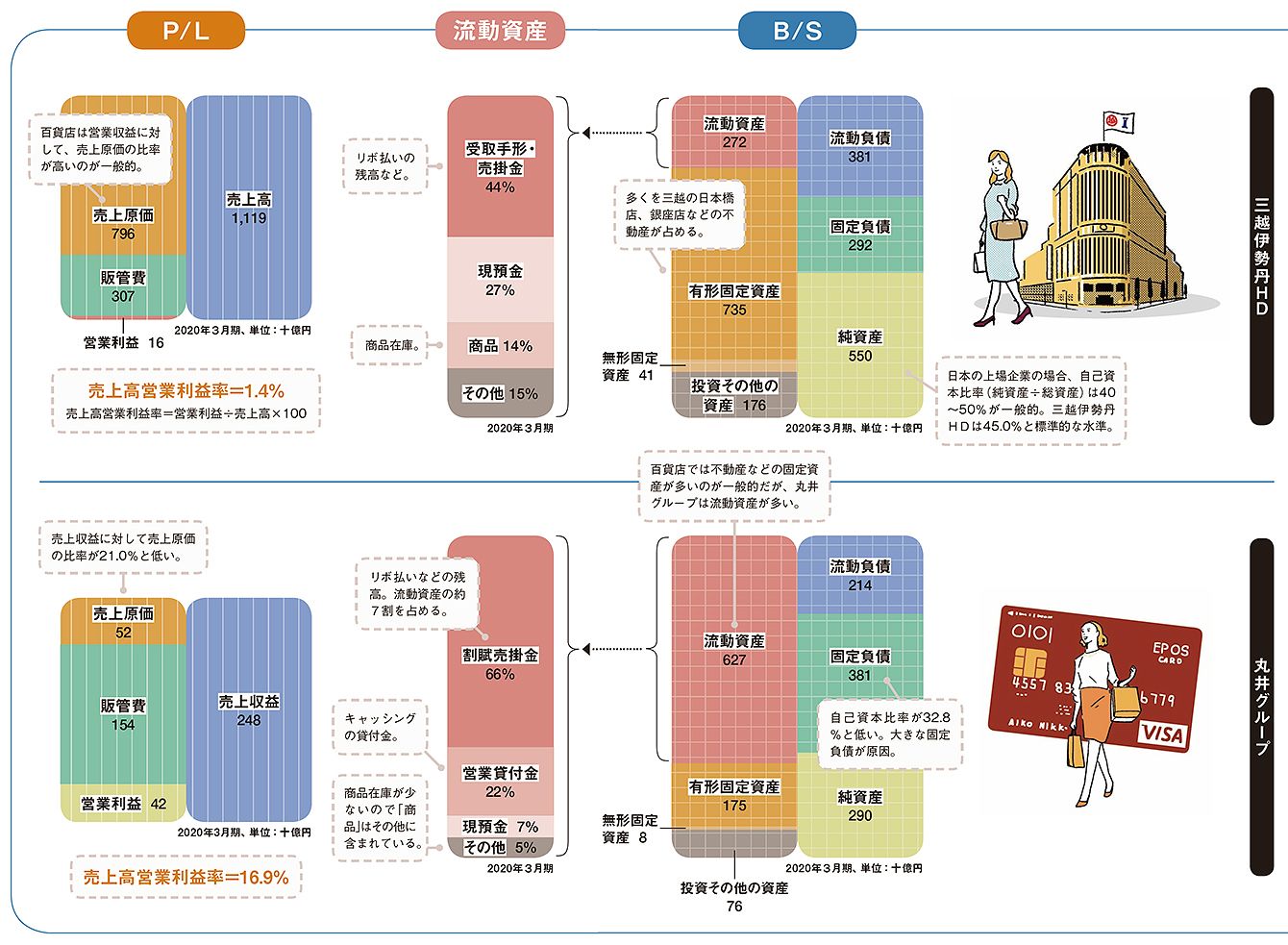

次に取り上げるのは、三越伊勢丹HDと、丸井グループ。ともに小売業を主体としているが、決算書を読み解くとビジネス戦略の明確な違いが浮かび上がってくる。まず、三越伊勢丹HDのB/Sを見ると、左側の資産の部の多くを有形固定資産が占めている。これは三越の日本橋店、銀座店などの不動産で、資産の多くを不動産が占めるのは、百貨店事業では一般的な傾向といえる。

▼業態変革を進める丸井の経営戦略がB/SとP/Lで浮き彫りに

一方の丸井グループは、流動資産の割合が多く、百貨店には珍しい。しかも、負債が多い。日本企業では、自己資本比率(純資産÷総資産。総資産はB/Sの右側の合計金額)が40~50%であるのが一般的だが、同社の場合は32.8%と低い。

両社の違いを明確にするために、丸井グループはなぜ流動資産が多いのか、その内訳を見てみよう。流動資産とは、1年以内に現金化が可能な資産を意味する。三越伊勢丹HDはリボ払いなどで販売した分が受取手形・売掛金となっており44%を占めている。これも百貨店として一般的といえる。丸井グループではリボ払いなどの比率が高いのに加え、キャッシングの貸付金が約2割を占める。また、百貨店では一般的な商品在庫が少なく、「商品」はその他に含まれている。

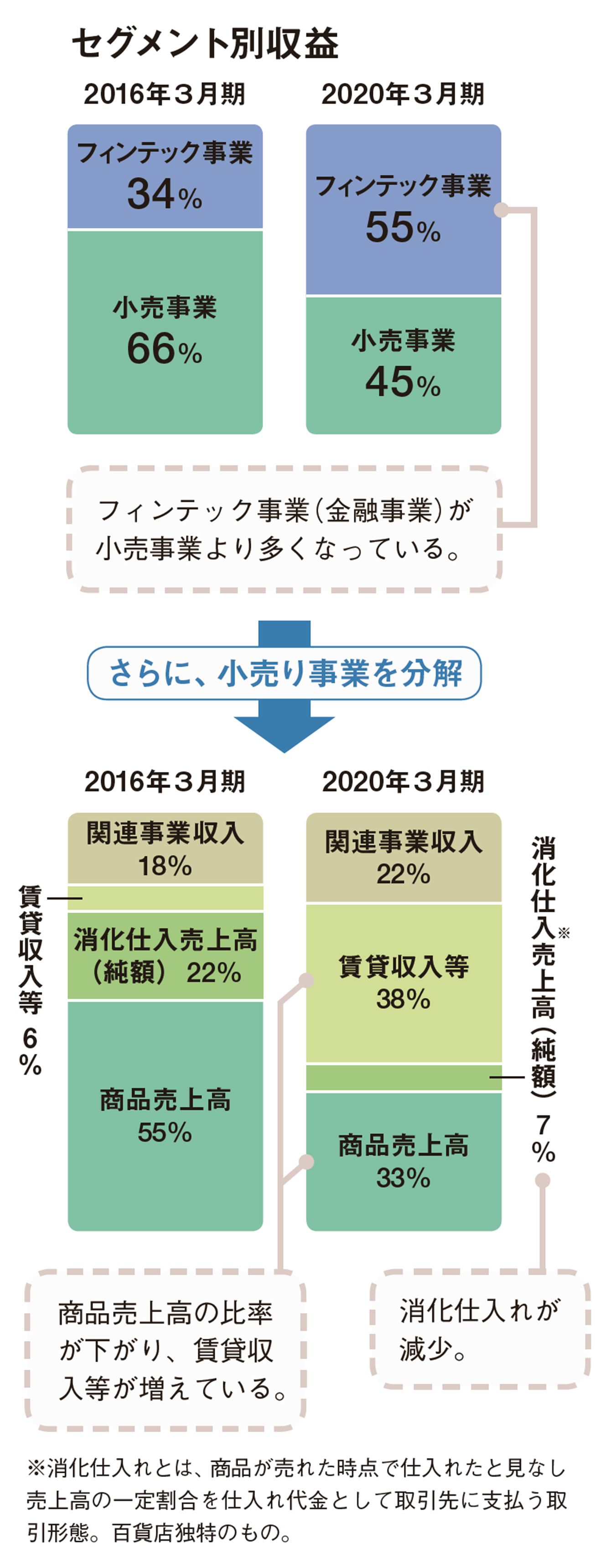

決算説明会の資料でセグメント別収益などをチェックすると、図のようなことがわかる。売り場を貸して賃貸収入を得る事業はショッピングセンター(SC)型事業と呼ばれるが、丸井グループは百貨店事業から、金融事業とSC型事業にシフトしてきたことがわかる。百貨店ではテナントの売り上げの一定割合を受け取るのが一般的で、テナントの売り上げが下がれば百貨店の収入も減る。SCは、テナントに売り場を貸して賃貸料を得るので、安定収入が確保できる。

丸井グループは小売業を「利益を確保するための道具」として位置付け、商品をリボ払いなどで買ってもらい金利収入を得ることを収益の柱と考えているのではないか。さらに小売業のリスクを低くするため、安定的に賃貸収入が得られるSC型事業にシフトしたと推測できる。

では両社のビジネス戦略の違いが収益性にはどう表れているか、P/Lを確認しよう。本業でのもうけを示す売上高営業利益率を見ると、三越伊勢丹HDは1.4%であるのに対し丸井グループは16.9%。丸井グループはビジネスモデルを変化させることで収益性を向上させているといえるだろう。

丸井グループのサイトにある決算説明会の資料でセグメント別収益などの変化を見ると、クレジットカードなどのフィンテック事業の比率が高まり、小売事業では賃貸収入等の比率が拡大。百貨店事業ではテナントの売り上げの一定率を受け取るのが基本だが、丸井グループは売り場を貸して賃貸料を得るSC型事業にシフトしている。

構成=向山勇 イラスト=3rdeye

専門は経営分析・経営財務。慶應義塾大学理工学部卒、同大学大学院経営管理研究科でMBAを、一橋大学大学院商学研究科で博士(商学)を取得。著書に『会計指標の比較図鑑』『決算書の比較図鑑』『武器としての会計思考力』『決算書×ビジネスモデル大全』など。