ビジュアル決算書で会社の実態がわかる

転職先や投資先として気になる会社があったとき、実態をどうやって把握すればいいだろうか。インターネットで調べる、製品やサービスを体験してみる、ツテをたどって働いている人に聞いてみる――。いずれも間違ってはいない。どれも会社の実態をつかむうえで有益な情報源といえる。ただ、これらの情報は数字的な裏付けのない定性的な情報だ。実態をつかむためには数字に裏付けされた定量的な情報も組み合わせる必要がある。その情報を誰でも簡単に入手できるのが決算書だ。経営の状態は必ず決算書の数字に表れる。

とはいえ、決算書を見慣れない人にとっては、数字を読み解くのは難しいと感じるだろう。そこで私は決算書をビジュアルな図(ビジュアル決算書)にして直感的に理解できるようにする方法をすすめている。決算書は膨大なページ数になるが、会社の実態を読み解くために重要なのは、貸借対照表(B/S)、損益計算書(P/L)、キャッシュ・フロー計算書(C/S)の3つの書類で、これらをまとめて財務3表と呼ぶ。それぞれの数字から、ビジュアル決算書をつくり、直感的に企業の実態を把握する方法を紹介しよう。

B/Sには戦略や経営方針が表れる

ビジュアル決算書をつくるには、企業の決算書を入手しなければならないが、方法は大きく2つある。1つは企業のサイトからダウンロードする方法。上場している企業は自社サイトの「IR情報」などのページで決算書を公開している。その中から「有価証券報告書」をダウンロードしよう。これは海外企業でも同じだ。「Investors」あるいは「Finance」などのページで「AnnualReport」をダウンロードする。もう1つは、国内企業の場合には、有価証券報告書などを閲覧できる電子開示システム「EDINET」のサイトでダウンロードする方法だ。

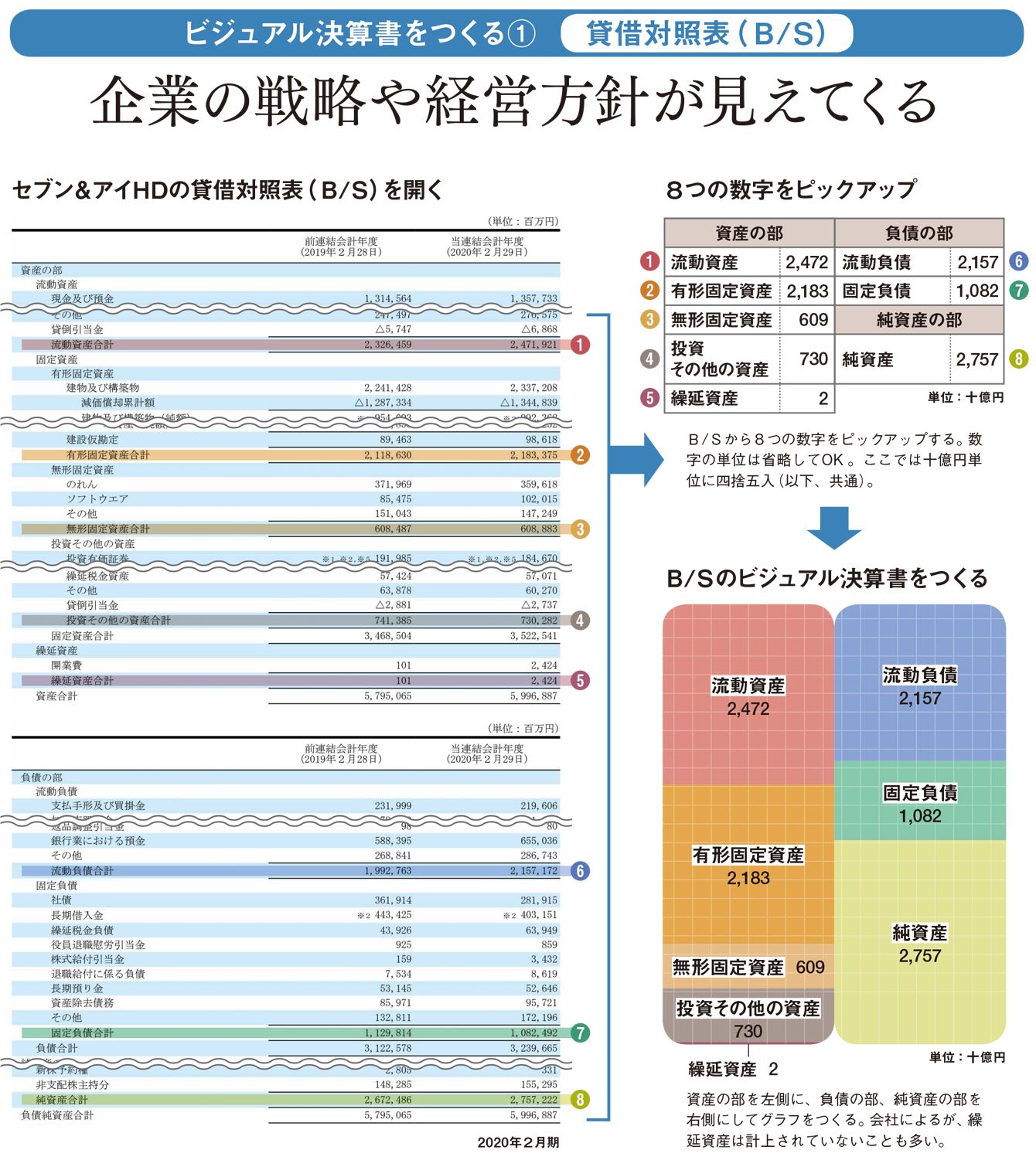

実際にセブン&アイ・ホールディングス(HD)のB/Sを抜き出したのが図だ。

B/Sには企業の戦略や経営方針がよく表れており、安全性や倒産の危険を知るための手がかりの多くが隠れている。B/Sは大きく「資産の部」「負債の部」「純資産の部」に分かれているが、「資産の部」を左側に、ほかの2つを右側にしてビジュアル決算書をつくる。図の項目の高さは金額を表しているので、比率を一定にして作成しよう。

P/Lの販管費にビジネスの特徴が表れる

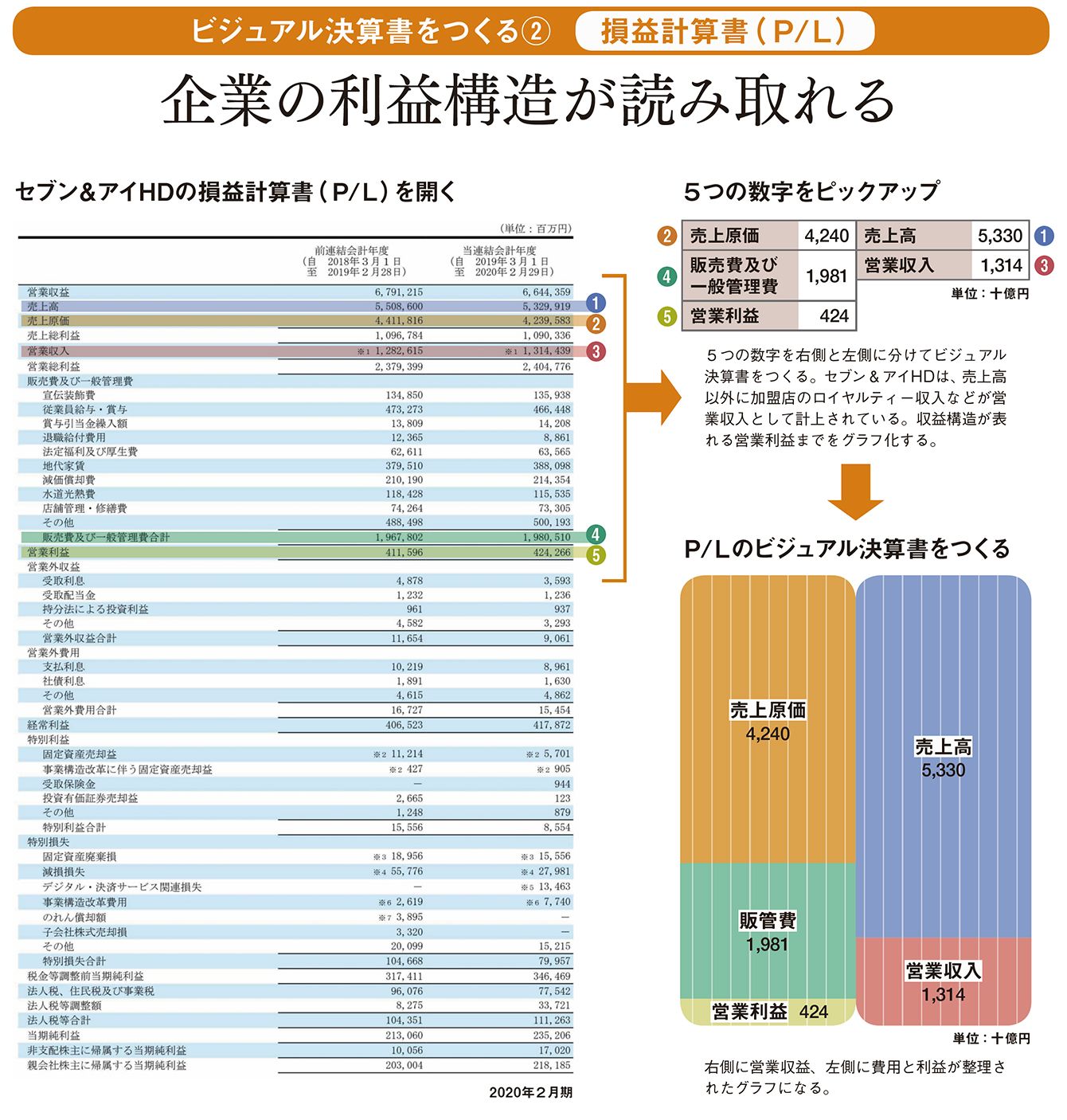

P/Lは企業の1年間の取引を記録して利益を計算した書類だ。取引によって得られた収益(売上高)とかかった費用、その結果得られた差額が利益として記載されている。

P/Lのビジュアル決算書のつくり方もB/Sの場合と同様だ。実際のセブン&アイHDのP/Lが図だ。5つの数字を抜き出して、売上高、営業収入を右側に、売上原価、販売費及び一般管理費(販管費)、営業利益を左側に分類する。

セブン&アイHDは、直営のスーパーマーケット事業などのほか、コンビニ事業や金融事業などを営んでいる。コンビニには直営店とフランチャイズ加盟店がある。金融事業の収入やフランチャイズ収入は売上高とは別に営業収入として計上されている。

このような場合は、売上高のほかに営業収入もビジュアル決算書の右側に分類して作図する。売上高と営業収入を合計した営業収益が一般企業の売上高に当たると理解しよう。なお、P/Lの数字のうち、特に販管費には、その企業のビジネスの特徴が表れる。人件費や広告宣伝費など、何により多くのお金を使っているかがわかるからだ。

現金不足で起きる黒字倒産を見抜くことも

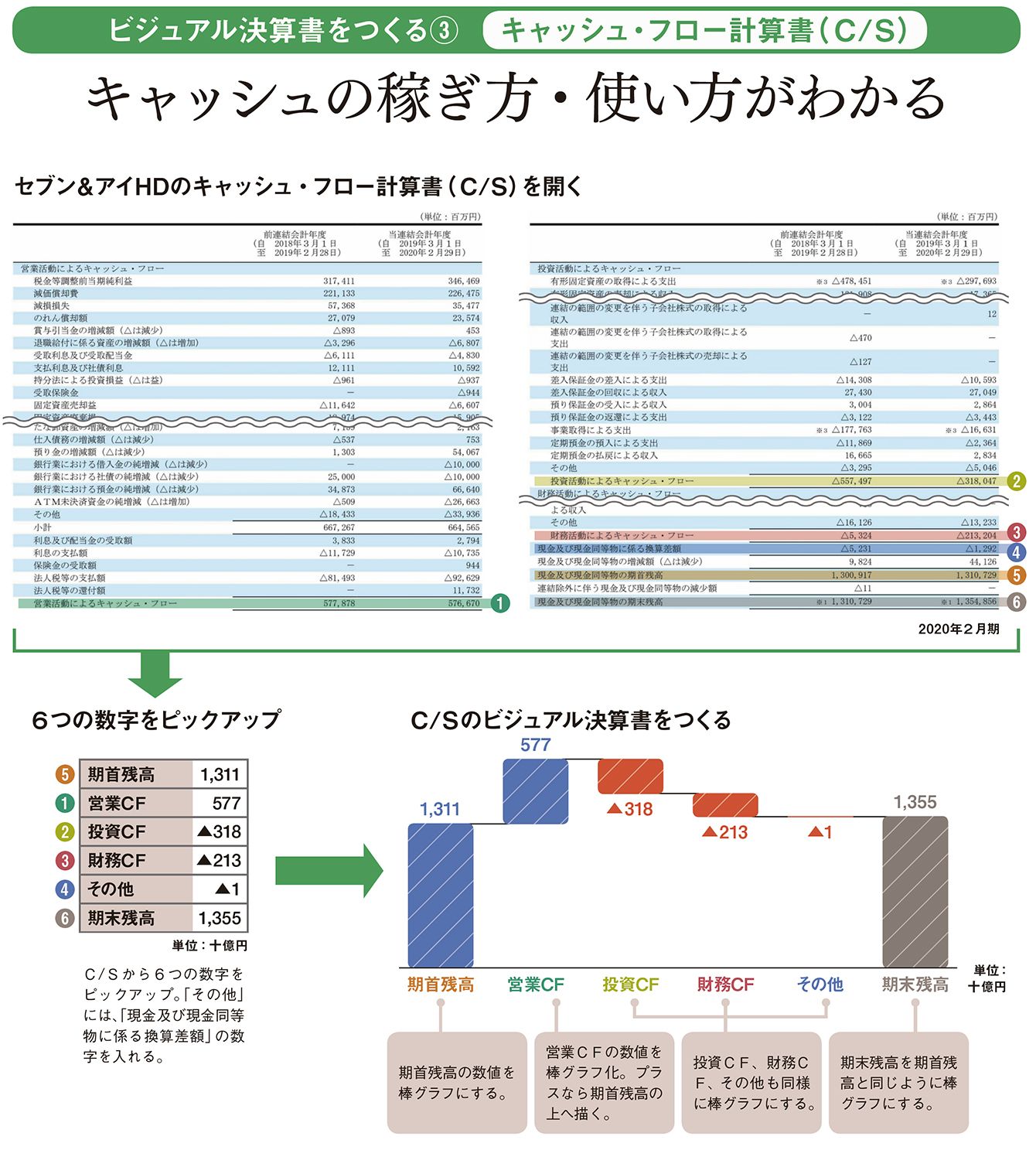

財務諸表としてのC/Sの歴史は浅い。日本で上場企業にC/Sの作成が義務付けられたのは、2000年3月期の決算からだ。C/Sに表示されるのは1年間の現金の収支。「勘定合って銭足らず」という言葉があるが、これは、P/L上で利益が出ていても、現金が足りなくなっている状態を指す。時に利益が出ているにもかかわらず、倒産する「黒字倒産」が話題になるが、これは現金が不足して仕入れ代金などが支払えずに破綻してしまう状態だ。つまり、企業の経営状態を分析するうえでC/Sは重要といえる。

C/Sは大きく「営業活動によるキャッシュ・フロー」(営業CF)、「投資活動によるキャッシュ・フロー」(投資CF)、「財務活動によるキャッシュ・フロー」(財務CF)の3つに分かれる。これを使って、ビジュアル決算書をつくるが、B/SやP/Lとは形が違う。これはウォーターフォールチャートと呼ばれるもので、期首に保有していた現金が3つのキャッシュ・フローでどう変化し、期末にどのくらいの現金を保有していたかを示す。現金の期首残高に3つのキャッシュ・フローを足し引きすると期末残高になる。

営業利益と営業CFに大きな差がある理由

ここからはビジュアル決算書を利用して実際の企業を分析していこう。

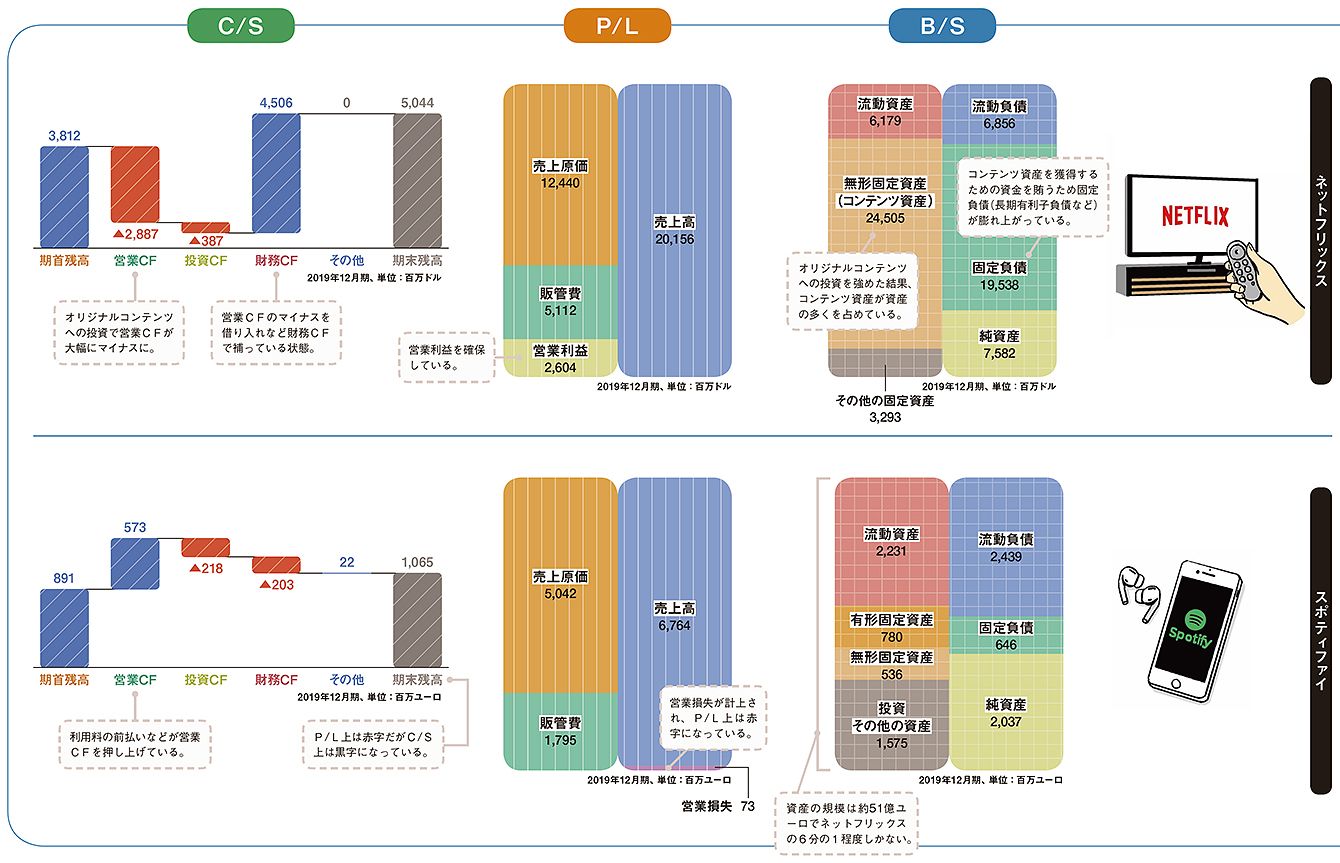

最初に取り上げるのは、いずれも米国の証券取引所に上場している「ネットフリックス」と「スポティファイ」だ。ネットフリックスは映画やドラマなど、スポティファイは音楽を中心とした配信サービスを提供している。

どちらもコンテンツ提供がビジネスの柱だが、B/Sのビジュアル決算書を見ると、ビジネスモデルの違いが明確に見えてくる。ネットフリックスの資産の部(左側)の多くはコンテンツ資産が占めている。同社はオリジナルコンテンツを積極的に制作し、その点が他社との差別化につながっている。それがコンテンツ資産として表れているわけだ。一方でオリジナルコンテンツを制作するにはお金がかかる。それを示すのが固定負債。固定負債は返済期限が1年超の借入金だが、オリジナルコンテンツを武器に会員を獲得して、莫大な負債を返済できる利益を稼げるかが課題となる。

▼コンテンツビジネス2社の違いはオリジナルコンテンツへのこだわり

P/Lを見ると、営業利益がプラスになっており、P/L上は黒字になっていることがわかる。ただ、C/Sでは営業CFがマイナス。営業CFは本業でどのくらいの現金を稼ぎ出したかを示すが、オリジナルコンテンツを制作するために使った現金が会費などで得た現金を上回っていることがわかる。そのままでは現金が不足するため、財務CFで補っている形だ。借り入れをした場合は財務CFがプラスになり、借入金を返済した場合はマイナスになる。

またC/Sでは、営業CFと投資CFを足したフリー・キャッシュ・フロー(FCF)を見るのも重要。FCFがプラスであれば、本業で得た現金の範囲で投資が行われており、CFに余裕があることになる。ネットフリックスは営業CF、FCFのマイナスが続く限り、借り入れなどで資金調達を続けなければならない。

一方でスポティファイのP/Lを見ると、営業損失が発生しておりP/L上は赤字になっている。しかし、同社のC/Sを見ると、営業CFはプラスになっている。これは会員から得られる前払いの会費や資金の流出を伴わない費用があることが原因だ。

ネットフリックスはオリジナルコンテンツを取得するための莫大な投資が回収できるだけの会員が集まるかどうか、スポティファイはビジネスモデルとしてP/L上で黒字に転換できるかどうか、それぞれに別の課題を抱えていることがわかる。

丸井が三越伊勢丹より利益率が高い理由とは

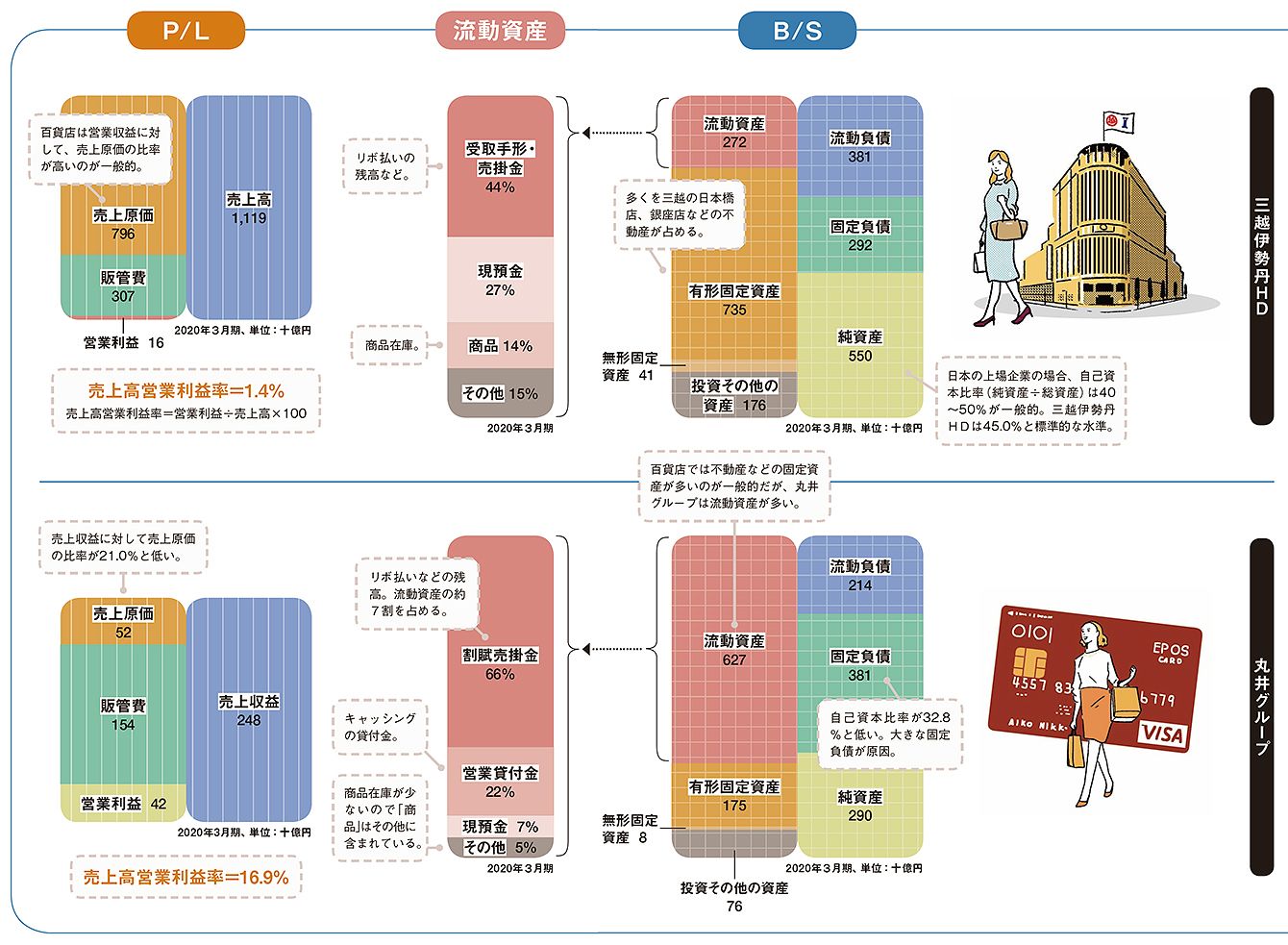

次に取り上げるのは、三越伊勢丹HDと、丸井グループ。ともに小売業を主体としているが、決算書を読み解くとビジネス戦略の明確な違いが浮かび上がってくる。まず、三越伊勢丹HDのB/Sを見ると、左側の資産の部の多くを有形固定資産が占めている。これは三越の日本橋店、銀座店などの不動産で、資産の多くを不動産が占めるのは、百貨店事業では一般的な傾向といえる。

▼業態変革を進める丸井の経営戦略がB/SとP/Lで浮き彫りに

一方の丸井グループは、流動資産の割合が多く、百貨店には珍しい。しかも、負債が多い。日本企業では、自己資本比率(純資産÷総資産。総資産はB/Sの右側の合計金額)が40~50%であるのが一般的だが、同社の場合は32.8%と低い。

両社の違いを明確にするために、丸井グループはなぜ流動資産が多いのか、その内訳を見てみよう。流動資産とは、1年以内に現金化が可能な資産を意味する。三越伊勢丹HDはリボ払いなどで販売した分が受取手形・売掛金となっており44%を占めている。これも百貨店として一般的といえる。丸井グループではリボ払いなどの比率が高いのに加え、キャッシングの貸付金が約2割を占める。また、百貨店では一般的な商品在庫が少なく、「商品」はその他に含まれている。

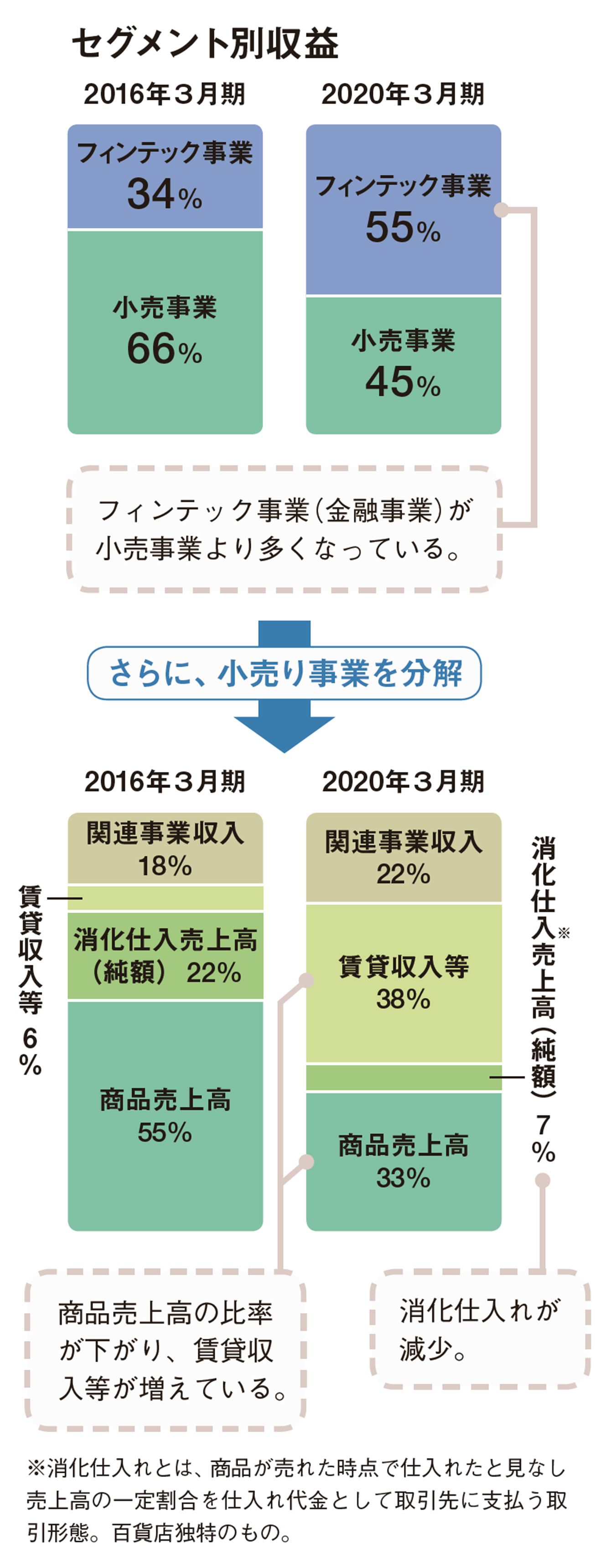

決算説明会の資料でセグメント別収益などをチェックすると、図のようなことがわかる。売り場を貸して賃貸収入を得る事業はショッピングセンター(SC)型事業と呼ばれるが、丸井グループは百貨店事業から、金融事業とSC型事業にシフトしてきたことがわかる。百貨店ではテナントの売り上げの一定割合を受け取るのが一般的で、テナントの売り上げが下がれば百貨店の収入も減る。SCは、テナントに売り場を貸して賃貸料を得るので、安定収入が確保できる。

丸井グループは小売業を「利益を確保するための道具」として位置付け、商品をリボ払いなどで買ってもらい金利収入を得ることを収益の柱と考えているのではないか。さらに小売業のリスクを低くするため、安定的に賃貸収入が得られるSC型事業にシフトしたと推測できる。

では両社のビジネス戦略の違いが収益性にはどう表れているか、P/Lを確認しよう。本業でのもうけを示す売上高営業利益率を見ると、三越伊勢丹HDは1.4%であるのに対し丸井グループは16.9%。丸井グループはビジネスモデルを変化させることで収益性を向上させているといえるだろう。

丸井グループのサイトにある決算説明会の資料でセグメント別収益などの変化を見ると、クレジットカードなどのフィンテック事業の比率が高まり、小売事業では賃貸収入等の比率が拡大。百貨店事業ではテナントの売り上げの一定率を受け取るのが基本だが、丸井グループは売り場を貸して賃貸料を得るSC型事業にシフトしている。