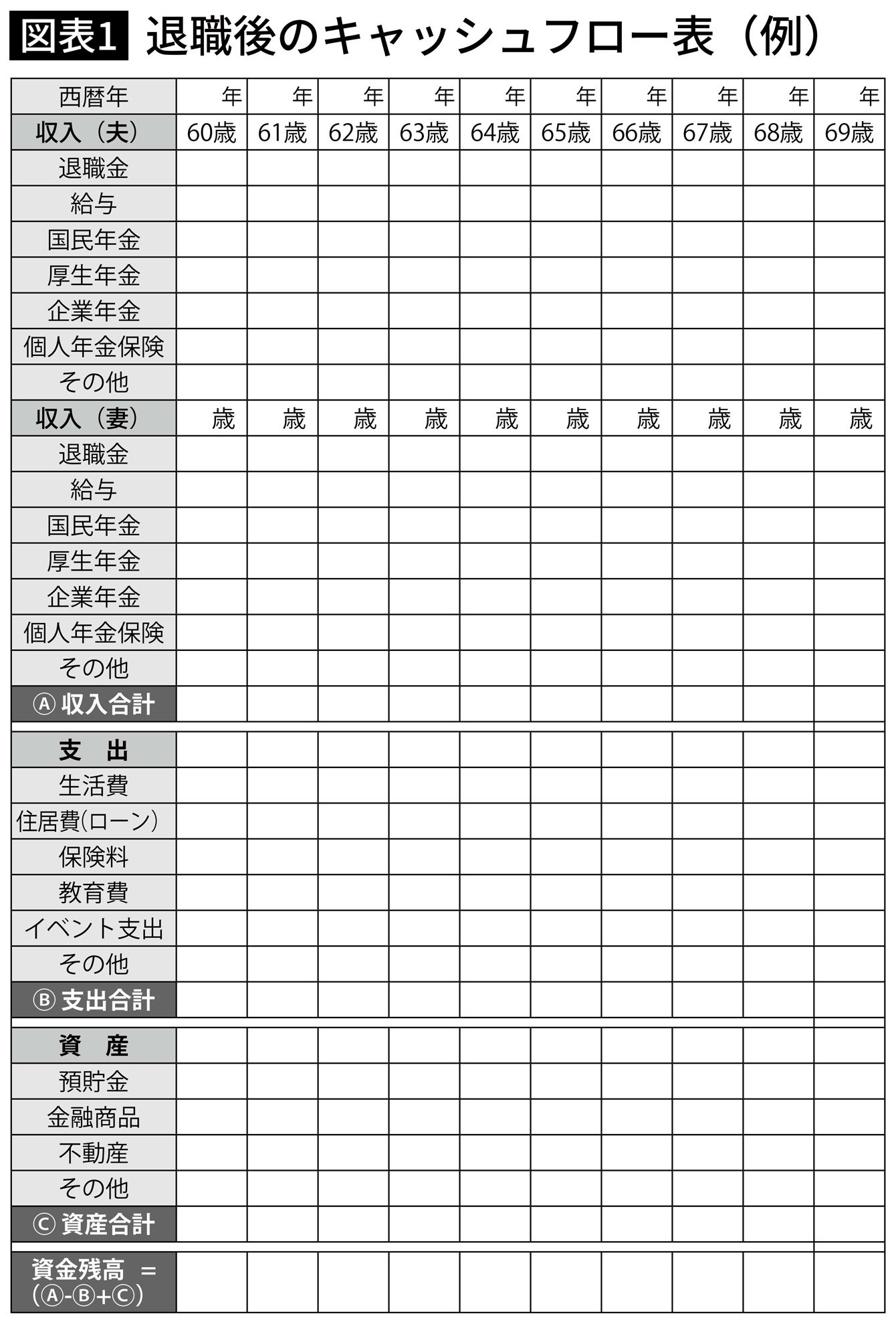

「収入」「支出」「資産」の一覧表をつくる

キャッシュフロー表を作成する際、「老後の収入」「老後の支出」「老後の資産」の3つが必要です。

「収入」は、働いている場合には給与年収、公的年金、企業年金になります。

「支出」は、生活費などです。

「資産」というのは、退職金や老後資金になります。運用している有価証券の評価額も入れます。

実際の作業は、エクセルなどの表計算ソフトを利用すると便利です。年齢の項目は、現在の年齢から100歳までの年齢に設定をしておいてください。

図表1の一覧表を参考にして、入力するとわかりやすいでしょう。一覧表の項目については、あまり細かくしても面倒になるので、大雑把でかまいません。だいたいの流れがわかればOKです。

ここで、しっかりとキャッシュフロー表を作っておけば、とても役に立ちます。表計算ソフトを使って作るのをお勧めします。

「ねんきん定期便」をチェック

まずは、老後の収入を調べます。

老後の収入の大きな部分は、公的年金になります。この公的年金は「ねんきん定期便」を確認することで簡単にわかります。50歳以上の人は、60歳まで働いたときの見込み金額が書かれています。

いっぽう、50歳未満の人のねんきん定期便は、加入実績に応じた金額になっています。ですので、50歳未満の人は、実際に受け取れる金額とはかなり違ってきます。しかし、「ねんきんネット」を利用すれば、将来受け取る金額のシミュレーションができます。

次に、大きな収入が企業年金です。これはお勤めの会社によって異なります。企業年金がない会社もありますし、企業年金が確定給付型なのか確定拠出型なのかによっても異なります。人事部などに確認をすると、受け取れる金額と給付期間を教えてくれると思います。または自分で確認をできるシステムを組んでいる会社もあります。

ここで注意してほしいのが、企業年金は、終身年金の制度の会社も一部にありますが、受取期間が決まっている確定年金が多いということです。いつまで給付されるのかも確認しておきましょう。

夫婦の場合は、2人分の収入がベースになります。現役時代は別々の財布だったとしても、定年後は夫婦2人の収入を合わせないと生活費を満たせないことがあります。ここはできるだけ協力をして生活するようにしましょう。

定年が近い人は、ぜひ企業年金の額や受取期間を確認しておいてください。