※本稿は、福岡 武彦、長尾 義弘『定年の教科書 お金 健康 生きがい』(河出書房新社)の一部を再編集したものです。

老後の資金はこうして計算する

実際にどうすれば、自分にとって必要な老後資金の金額がわかるのでしょうか? 老後資金というのは、毎月の足りないお金を補う役割を持っています。

年間で足りない金額×寿命(年)で必要額がわかることになります。しかし、寿命は誰にもわからないので、とりあえず長めの95歳で計算しましょう(65歳からだとすると30年間)。

すると次の式でわかります。

もともと老後資金2000万円というのも「毎月5.5万円が足りなくなる」ということで算出された数字だったのです。つまり、全体の平均額ですね。ですから、ご自身の正しい不足額がわかれば、正しい必要額がわかるというわけです。チャレンジして計算してください。

老後のキャッシュフロー表を作る

老後資金のお金(つまり家計の収支)をイメージするには、キャッシュフロー表を作るといいでしょう。この表で「見える化」することができます。

キャッシュフローとは、簡単にいうと「お金の流れ」です。収入から支出を差し引いてお金がどれだけ残っているか? という収支を表にすることです。そうすれば、お金の流れが可視化されます。

老後のキャッシュフロー表を作ることで、老後資金がどのくらいもつのか? また、老後資金がどのくらい必要なのか? 毎月どのくらい節約すればいいのか? はたまた旅行などのレジャーには、お金をどのくらい使っても大丈夫なのか? ということまで見えてきます。

この方法が、老後の「お金」を解決するのにもっとも有効な手段です。ちょっと手間がかかっても、作ってみることをお勧めします。

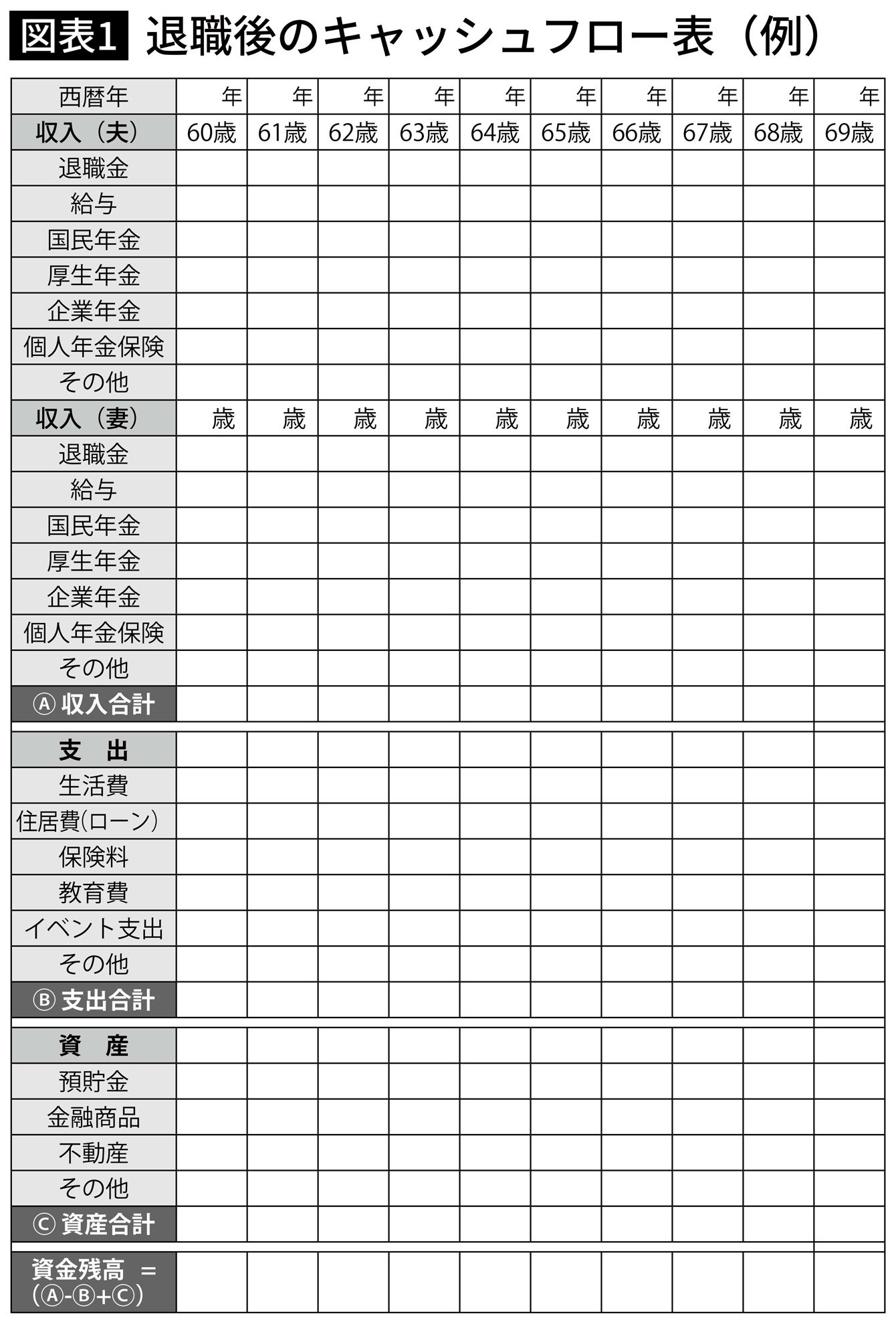

「収入」「支出」「資産」の一覧表をつくる

キャッシュフロー表を作成する際、「老後の収入」「老後の支出」「老後の資産」の3つが必要です。

「収入」は、働いている場合には給与年収、公的年金、企業年金になります。

「支出」は、生活費などです。

「資産」というのは、退職金や老後資金になります。運用している有価証券の評価額も入れます。

実際の作業は、エクセルなどの表計算ソフトを利用すると便利です。年齢の項目は、現在の年齢から100歳までの年齢に設定をしておいてください。

図表1の一覧表を参考にして、入力するとわかりやすいでしょう。一覧表の項目については、あまり細かくしても面倒になるので、大雑把でかまいません。だいたいの流れがわかればOKです。

ここで、しっかりとキャッシュフロー表を作っておけば、とても役に立ちます。表計算ソフトを使って作るのをお勧めします。

「ねんきん定期便」をチェック

まずは、老後の収入を調べます。

老後の収入の大きな部分は、公的年金になります。この公的年金は「ねんきん定期便」を確認することで簡単にわかります。50歳以上の人は、60歳まで働いたときの見込み金額が書かれています。

いっぽう、50歳未満の人のねんきん定期便は、加入実績に応じた金額になっています。ですので、50歳未満の人は、実際に受け取れる金額とはかなり違ってきます。しかし、「ねんきんネット」を利用すれば、将来受け取る金額のシミュレーションができます。

次に、大きな収入が企業年金です。これはお勤めの会社によって異なります。企業年金がない会社もありますし、企業年金が確定給付型なのか確定拠出型なのかによっても異なります。人事部などに確認をすると、受け取れる金額と給付期間を教えてくれると思います。または自分で確認をできるシステムを組んでいる会社もあります。

ここで注意してほしいのが、企業年金は、終身年金の制度の会社も一部にありますが、受取期間が決まっている確定年金が多いということです。いつまで給付されるのかも確認しておきましょう。

夫婦の場合は、2人分の収入がベースになります。現役時代は別々の財布だったとしても、定年後は夫婦2人の収入を合わせないと生活費を満たせないことがあります。ここはできるだけ協力をして生活するようにしましょう。

定年が近い人は、ぜひ企業年金の額や受取期間を確認しておいてください。

老後の支出を徹底的に洗い出す

今度は、老後の支出を計算します。

現役時代に比べて、一般的に老後の支出は減少していくものです。子どもが独立をしたり、住宅ローンの支払いが終わることが大きいといえます。

まずは「毎月の生活費」を調べてみましょう。現在の生活費から、子どもの教育費など定年後に必要でなくなる金額を引けば、だいたいの生活費がわかります。

退職前の支出は、給料から毎月の貯蓄額や残高を引くことによって、おおよその目安がつくのではないかと思います。

老後の支出の計算が面倒という場合には、大雑把な方法ですが、「現役時代の支出の8〜7割が老後生活の支出」だと考えてもいいでしょう。つまり、現役時代の支出が40万円だったならば、30万円が老後の支出だという計算になります。

今後かかる費用も計算に入れておかなければなりません。

住宅ローンはいつまで続くのか。子育てがまだ続いている場合は、いつまで教育費を払うのか。奨学金は子どもが返すのか、親が負担するのか……などです。

その他、旅行を計画しているのならば、年に1度なのか、2年おきなのかを考えます。リフォームもまとまったお金が必要になります。子どもの結婚や孫の出産も費用がかかります。思いつく限りの内容を洗い出しましょう。

老後の資産はこうして計算する

現在の資産状況を調べてみましょう。貯蓄の金額はすぐにわかると思います。株や投資信託などをお持ちの場合は、現時点の評価額で計算します。

不動産をお持ちの場合は、市場価格になります。投資用のマンションなどは、毎月の家賃収入が資産です。

個人年金保険は、受け取る金額を書き出してください。終身保険などの貯蓄性商品は解約返戻金の金額が資産になります。

退職金も資産に入ります。これは老後資金の中で大きなウエイトを占めます。

だいたいの退職金額を出してください。金額がわからない場合は、人事部などに確認すれば教えてくれます。

企業年金を一時金で受け取る場合も資産になります。また、iDeCo(イデコ)などの確定拠出年金もそうです。養老保険などの一時金も、定年後の資産になります。

これらの合計金額が、老後資金ということになります。

老後資金がいつまでもつかを見える化する

「老後の収入」「老後の支出」「老後資金の合計」の3つがわかれば、老後のお金の流れがつかめます。エクセルなどの表計算ソフトを使えば、よくわかるのですが、簡単な計算方法を紹介しましょう。

赤字となった場合は、老後資金を年間の赤字額で割ってください。そうすると老後資金がどのくらいもつのかがわかってきます。注目してほしいのは、「自分の老後資金がいつまでもつのか」という点です。

平均寿命を考えると、男性の場合はギリギリかもしれませんが、女性の場合はもっと長生きをします。さらにいうと、男性の場合も4人に1人は90歳まで生きています。これからも、いっそう寿命は延びていくと予想されますから、最低95歳までは資金が枯渇しないように考えないと、「老後破綻」ということにもなりかねません。

95歳を超えても資金が底をつかない人はとりあえず安心です。

しかし、途中でゼロやマイナスになった人は、かなり注意が必要です。「準備した老後資金が少なすぎた」「年金受給額が少ない」「支出が大きすぎる」など、人によって理由は異なりますが、このままでは老後破綻のリスクがあります。

キャッシュフロー表を作ることで、老後のお金が整理されます。そういった意味でも、老後のお金を「見える化」することは重要です。

キャッシュフロー表を見ながら、どこに問題があるのかを見極めて、老後資金をもう少し準備しておこうとか、旅行の費用が多すぎるので回数を減らそうかとか、老後のお金計画を健全にすることができます。