赤字でも撤退すべきではないケース

日本郵便は郵便事業だけではなく、金融窓口事業も営んでいます。実はそこに秘密があります。郵便局の窓口では切手や印紙などの販売だけでなく、ゆうちょ銀行やかんぽ生命保険からの受託で銀行窓口業務や保険窓口業務なども行っています。後ほどご紹介しますが、ゆうちょ銀行とかんぽ生命保険では郵便サービスをはるかに上回る収益を計上しています。日本郵便はそこから手数料を得ているのです。銀行代理業務手数料と生命保険代理業務手数料を合わせて9628億円の売上です。そして金融窓口業務では209億円の営業利益を計上しています。利益率は2%でそれほど高くないのですが、郵便事業での損失をカバーできる額です。

また、郵便事業のみでは儲からないのですが、郵便を引き受けるからこそ銀行業務や生命保険業務の売上が伸びるということがあります。例えば郵便局で郵便物を出すついでに公的年金などの支払いをしたら、投資信託や保険などを勧められたといった経験のある方は少なからずいるのではないでしょうか。保険会社の窓口に行くのには気が張りますが、郵便局なら気軽に行けます。そこで勧誘を受けたら「ひとまず話を聞いてみよう」と思う方も多そうです。実際に、2015年3月期にはかんぽ生命で郵便局との連携による営業推進態勢の強化を図ったりした結果、新商品の発売とも相まって個人保険の新契約件数が前期比14万件も増えたそうです。

このように単一の事業では儲からなくても、それを続けることによって他の事業の商品が売れる場合、安易に撤退しない方が賢明なのです。

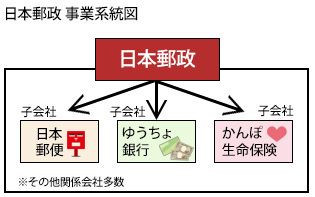

日本郵政 事業系統図

では、郵便局を運営する日本郵便の次に、それを傘下におさめている日本郵政の業績もチェックしてみましょう。日本郵政と日本郵便、名前は似ていますが両社は親会社と子会社の関係にあります。日本郵政はほかにゆうちょ銀行及びかんぽ生命保険も傘下におさめているため、連結ベースの業績を見ることでグループの全貌が確認できます。なお、事業系統を簡単に示すと、図は次のようになります。