「お金持ちになれなくてもいい。ただ、お金に悩まない楽しい人生を送りたい」——。そんな願いを抱くプレジデントグロース編集部員が、金融機関の「中の人」・花村泰廣さんにガチ相談! 初心者にも分かりやすく、投資の質問にホンネで答えます。第3回のテーマは「リスクとリターンの関係」。

花村泰廣(はなむら・やすひろ)

アセットマネジメントOne 未来をはぐくむ研究所 主席研究員。2006年から投資信託の商品開発、パンフレット制作、各種シミュレーション・ツールの開発などを担当し、約40年近く一貫して投資関連業務に携わる。好きな相場格言は「谷深ければ、山高し」。

プレジデントグロース編集M

40代後半の男性。妻、二人の子どもと四人暮らし。子どもが幼いため、今後の教育資金やライフイベントで発生するお金を企業型DCだけで賄えるのか悩んでいる。好きな金融用語はテンバガー。

投資の「リスク」は一般的な「リスク」と定義が違う

個別株に興味はありますが、とにかく元本割れだけはしたくありません。過去に株を買っていた時期もありましたが、気になって他のことが手につかなくなってしまい、結局手放してしまいました。妻から「株は向いていないんじゃないの?」と心配されています。

今思えば、資産運用における「リスク」とはどういう意味なのかを理解してから投資を始めるべきだったのかもしれません。そんな私にアドバイスをお願いします。

まず、投資における「リスク」は一般的なリスクという言葉とは定義が違います。これを理解してもらうのがとてもハードルが高く、いつも苦労していることではあるのですが……。

一般的には「危険度」「値下がり」という意味をイメージしますよね。

そうですよね。ただし資産運用におけるリスクは、「価格のブレ」を指します。

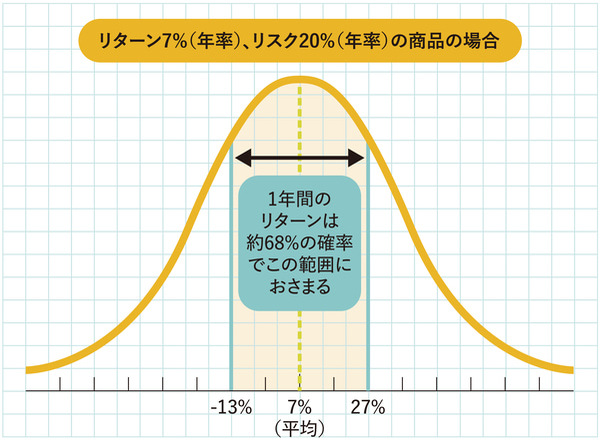

例えば、リターン7%(年率)、リスク20%(年率)の商品があったとします。この場合のリスク20%とは、「20%のマイナスが出る可能性がある」という意味ではありません。

リターン7%を中心として、「27%から−13%まで変動する可能性が高い」ということなのです。そして、この範囲におさまる確率は、統計的に約68%となっています。

えっ、そういう意味だったんですか!

投資判断の際、チャートや説明書からリスク・リターンを確認すると思いますが、それらはあくまでも過去のデータから統計的な処理をした数字にすぎません。

相場環境が変わっていけばリスク・リターンが一定ではなくなるのは当然のこと。過去のオイルショックやリーマンショックなどのように、ある日突然「●●ショック」が起きて株が大暴落するかもしれません。

未来のことは分からないとは重々理解しているのに、投資のことになるとつい未来予測をしようとしてしまいます。

気持ちは分かります。価格変動を予測できなくても、リスクを左右する要因を知っておくことは大切ですよ。

たとえば、企業が倒産するかもしれないという不安は「信用リスク」にあたります。もし倒産しそうだと判断されたら、その会社の株や債券の値段は当然下がりますよね。

「為替リスク」もあります。これは円高や円安の影響で、外貨建ての資産の価値が変わってしまうというものです。

ほかにも、「金利リスク」や「地政学リスク」というものもあります。これらは結局のところ、すべて「その資産の価格がどう動くか」に影響する要因です。ですから、私はどんなリスクも最終的には「価格のブレ」に集約されると考えています。

投資信託の目論見書を読むと、そういった価格変動の要因になりうるリスクが一覧になっているので、どういうリスクを取ることになるのかを最初に把握しておいた方がいいですね。

マイナスの価格変動とどう向き合えばいい?

とはいえ、2008年のリーマンショックをボトムとして株式市場は上がり続けています。今から投資を始めてももう遅いのでは、という懸念もあります。

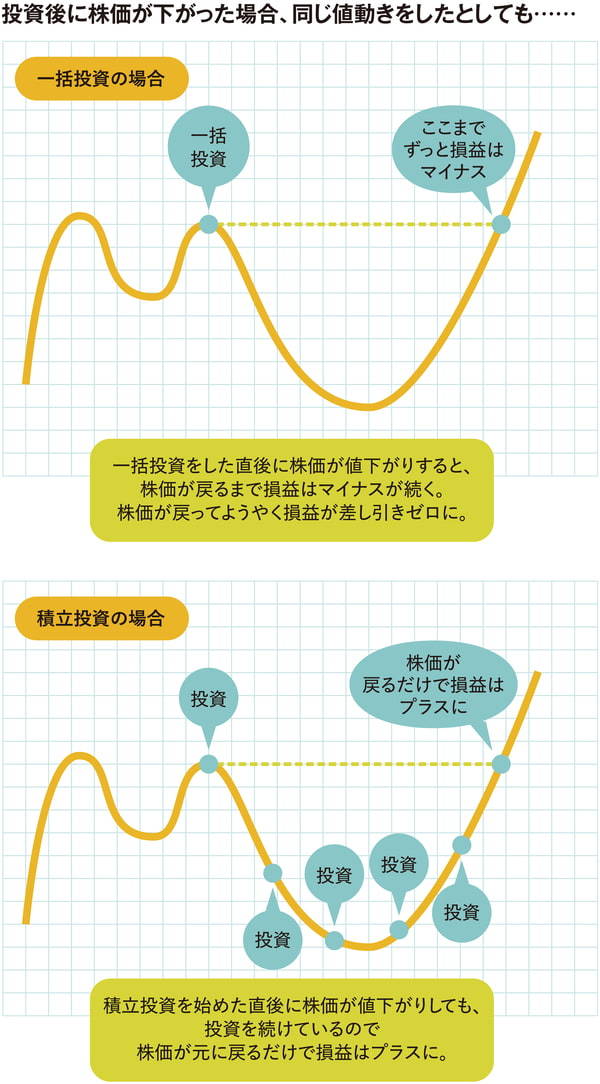

今後も、株式市場のショックは必ず起きるものと考えておきましょう。その上で、株価がどのように変動するか誰にも予測がつかないからこそ、積立投資をおすすめします。

一括投資と積立投資のどちらがいいかと聞かれることが多いのですが、積立投資は株価が下がった時もコツコツ買い続けていくので、株価が戻るだけでプラスになることもあります。そのため、20年、30年という時間軸で考えると、プラスの結果になる可能性が高いと考えています。

株価が上がり続けたとしても、下がっていくとしてもプラスが出るのが積立投資なんですね。目からウロコです!

でも、成長が見込める個別株であれば、一括投資の方が良いのではないですか?

一括投資をすると、儲かるか損するかという視点で投資をしてしまいますので、つい神経質になってしまいます。もし一括投資をした直後にリーマンショック級のショックが来て、資産が半分くらいになったとしても耐えることはできますか?

た、耐えられると言ったらウソになります……。

長期の目線で資産を守るという目的をハッキリさせておけば、短期的にマイナスとなる出来事が起きたとしても、そうそう不安になる必要はありません。

もう一つ、積立投資をするメリットとして「金融リテラシー」が身につくということがあります。積立投資をする中で資産が減ったり増えたりするのを経験しますから、短期的な価格変動でろうばい売りなどせず、投資を継続することができるようになるのではないでしょうか。

長期的に値上がりが期待できる資産に分散投資することを前提として、どっしりと身構えて、積立投資に臨んでみてください。「下がったら安く買えるのでラッキー、上がっても資産が増えるのでハッピー」という気持ちで積立投資を続けていただきたいと思います。

元本割れを恐れるのはもうやめて、今日から“値下がり=チャンス”と思うことにします!

むしろ、値下がりが待ち遠しいな。

とはいえ、価格が下がらないに越したことはないのですが……。

(構成=吉田彩乃、写真=市来朋久、図版作成=大橋昭一)