「考え方はいろいろありますが、投資対象をなるべく分散させてリスクを抑えつつ、長期で積み立てをするとなると、インデックス型のバランス型投信を1本買うところから、まず始めてみるといいかもしれませんね。慣れたところで、積み立てる商品数を増やしてみるのも手です」(高山さん)

投信の積み立てを続けていると長期的な資産形成につながるので、老後資金をじっくり用意したい人などに向いている。積み立てる商品にもよるが、インデックス型の投信を選ぶだけでも、年利3~7%のリターンを期待することは可能だ。

【リスク 低~中】

株を買うなら少額からチャレンジ。自分がよく知っている企業を選ぼう

株に挑戦する場合は、いきなり大金を投じない

せっかくボーナスで運用を始めると決めたら、投信の積み立て以外の金融商品にもチャレンジしたいという人もいるだろう。

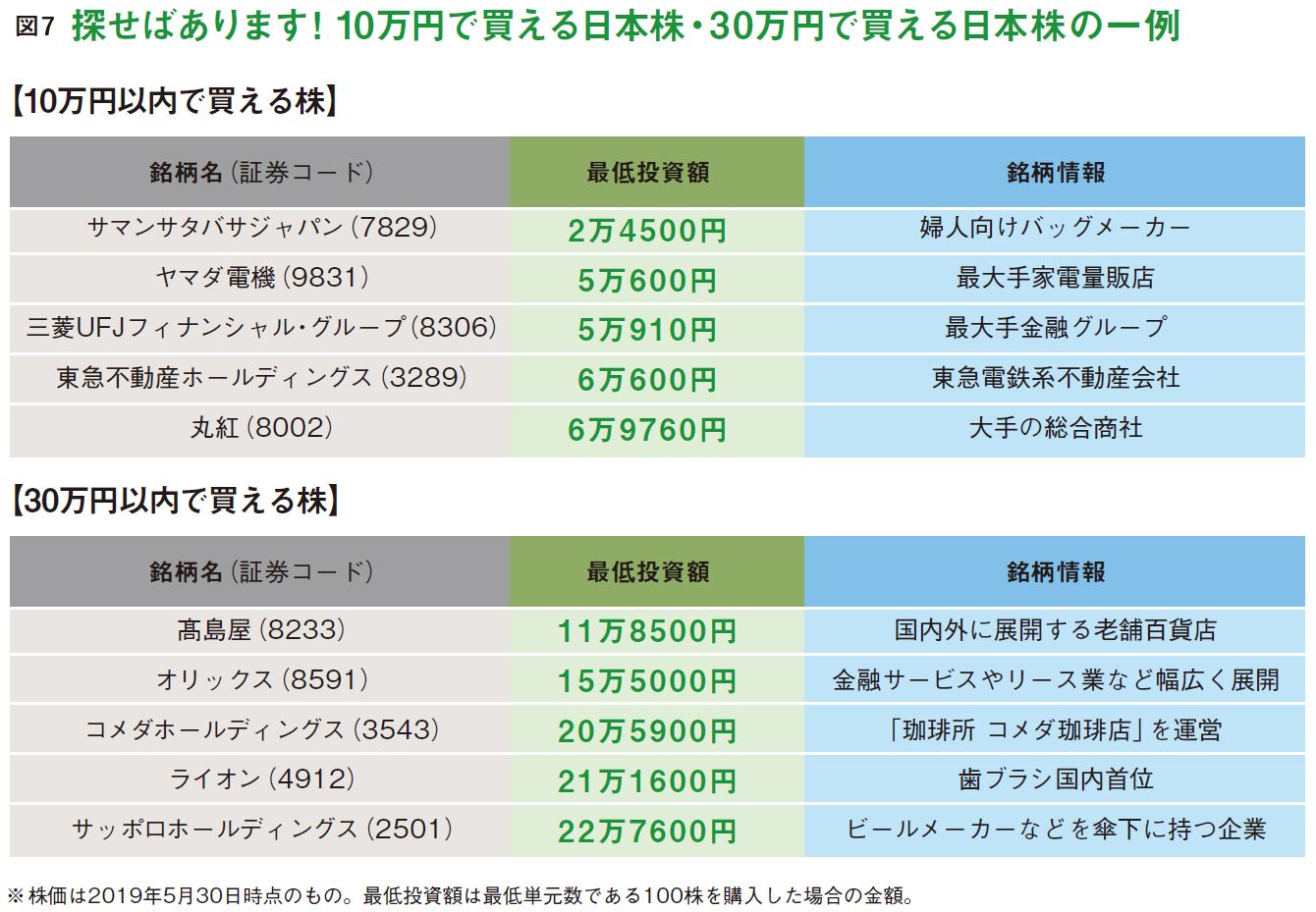

「リスクは高くなりますが、日本の個別株に投資してみてもいいかもしれません。株は高いと思っている人も多いでしょうが、10万円以内で買える銘柄は結構あります(図7)。私自身も現在は積み立てをやっていますが、もし仮に、臨時収入で30万円とか、50万円が入ったとしたら、日本株を買うでしょうね」(深野さん)

「ただ、初心者がいきなり100万円単位で投資するのはリスキーなので、5万~30万円以内くらいの資金から始めるのがおすすめです」

それ以上資金を追加するのは慣れてからに。ボーナスの範囲内で、と決めれば資金の回しすぎは防げる。

「買う銘柄は、自分がよく知っていて応援したい企業が一番です。株主優待や配当金で選ぶのも手ですが、将来性がなく、業績が悪い企業は避けたい。その見極めが難しいですが、最初は勉強だと思って、とにかく買ってみるといいと思います」

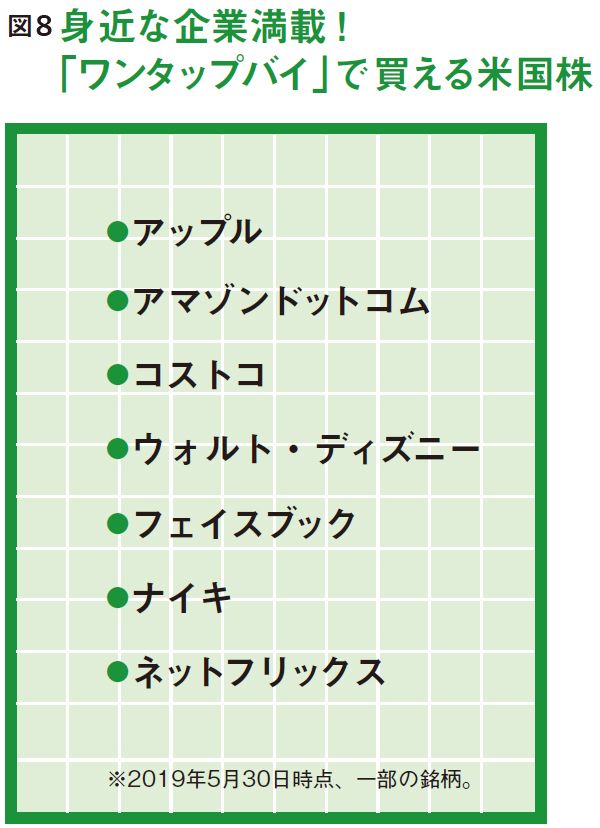

日本株を買うメリットは、企業のサイトやニュースなどから、日本語で情報を得やすい点。だが、アップルやアマゾンドットコムなど、米国の企業に興味がある人もいるだろう。

「海外の株はなかなか手を出しづらいですよね。初心者がまずやるなら、『One Tap BUY(ワンタップバイ)』というスマホ専用証券会社はいかがでしょう(図8)。日本株と米国株の大型株をそれぞれ30銘柄ずつ厳選しているので、普通に買うときほど迷わずに済みますよ。しかも、株価に関係なく1000円から買えるので、特に米国株をお試しで買いたい人におすすめですね」(高山さん)