※本稿は、大江加代『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』(日経BP)の一部を再編集したものです。

NISAにはないiDeCoの特徴

iDeCoは年金として少しずつ受け取るという、NISAにはない受け取り機能が備わっています。まとまった資産を受け取るということは、自分でタイミイグなどを判断して売却しようと思うと、売却指示を何度も出す手間だけでなく、精神的にも負担がかかるので結構大変です。

例えば投資信託の売却は、自分が指示を出したその時の相場状況次第で受取額が変わりますから、今日でいいか、明日の方がいいのではないかと迷うでしょうし、一部売却することにより資産残高が減るというのは頭では分かっていても、不安な気持ちが少なからず湧くでしょう。資産運用の経験が長い私でも、売却は精神的に負担を伴う作業です。

運用資産を少しずつ受け取る場合は、これを何回も繰り返すことになるわけですから大変です。ただiDeCoでは、資産を取り崩して少しずつ受け取る「年金受け取り」が制度として標準装備されていて、一連の作業はどこの契約先金融機関でも任せることができます。これはiDeCoならではの魅力と言えるのではないでしょうか。

2022年春から、「運用資産の高齢期の取り崩しについて個人がどう向き合うべきか」について、高齢者の資産活用の啓発活動を行うフィンウェル研究所の野尻哲史さんたちと、デキュムレーション研究会と称して定期的に議論を重ねています。iDeCoの年金受け取りは、その解決策の一つだと私は思います。

受け取り開始は原則60歳以降75歳までに

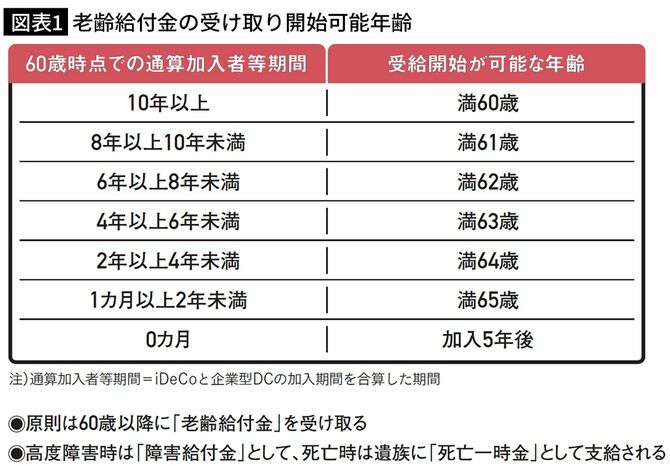

iDeCoは老後資金なので、障害や死亡といった特別の事情がない限り、原則60歳以降75歳までの間で積み立てを終了した後に受け取り始めることが可能です。

60歳に到達しても老後資金として受け取れないケースは2つあり、1つ目は60歳以降もまだ加入して積み立てをしているケース、2つ目は60歳時点で加入または積み立ては行わずに残高の運用指図を行っていた期間(企業型DCの該当期間も含む)が10年に満たないケースです。後者は図表1のように、60歳時点での加入者等期間に応じて受給開始可能年齢が引き上げられます。