手取り額を多くする受け取り方

取り崩し方法は、資産残高を残りの受け取り回数で案分する方法が一般的ですが、定額受け取りにして、受け取り回数や最後の受取額で調整する方法が選択できる金融機関もあります。また商品の売却も、複数の商品を保有していた場合にすべての保有商品を均等に取り崩すだけでなく、商品の売却順序を指定できるような金融機関もあります。こうした選択肢が多いと、比較・検討して決めて、手続き書類に記入しなければならないことも増えます。面倒なことが嫌いな私は、選択肢が少ない方が好ましいと思っています。

なお、iDeCoに資産残高がある間は口座管理料(月額66~484円・税込み)を継続して負担することになりますし、給付(振り込み)の都度、給付手数料が440円(税込み。あいおいニッセイ同和損害保険は385円)かかるので、年金受け取りの際には少ない振り込み回数で最短の5年など、なるべく短い期間で受け取ってコストを下げ、手取り額を多くすることをお勧めします。

一時金と年金で異なる税の取り扱い

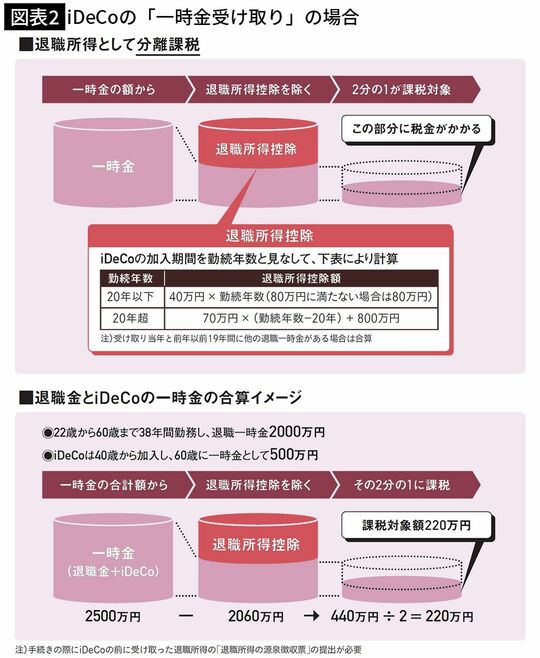

もう一つのコストである税金ですが、iDeCoの受取時は資産が値上がりした分だけでなく、受取額全体が課税の計算対象になります。ただし大事な老後資金ですから、負担が軽くなるように全額を課税対象とはせず、一時金として一括で受け取る場合には、加入年数に応じた「退職所得控除」を差し引いた金額の2分の1が、退職所得として分離課税の対象になります(図表2参照)。

『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』(日経BP)より

また年金として受け取る場合には、年齢と所得に応じた「公的年金等控除」を差し引いた金額だけが、雑所得としてその他の収入と合わせて総合課税の対象になり(図表3参照)、税負担が小さくなるような制度になっています。

『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』(日経BP)より