新NISA「成長投資枠」の対象投資信託は最終的に2000本へ

2024年から開始の新NISAは、つみたてNISAを踏襲する「つみたて投資枠」と一般NISAを踏襲する「成長投資枠」の併用が可能です。つみたて投資枠で年120万円、成長投資枠で年240万円、合計で年間360万円まで投資できます。生涯投資枠が設定され、一人当たり1800万円まで投資が可能です。

投資できる商品は、つみたて投資枠では、つみたてNISAと同様、金融庁の基準を満たす、長期の資産形成に向いた投資信託・ETF(上場投資信託)に限定されています。

9月15日現在で251本となっています。

成長投資枠は、一般NISAと基本は同じで、株式・投資信託・ETF・REIT(不動産投資信託)を購入できます。ただし、安定的な資産形成のため、「株式投資の監理銘柄・注意銘柄」「毎月分配型の投資信託」「高レバレッジ型の投資信託」は投資対象から除外されることになりました。

成長投資枠の対象となる投資信託は、投資信託協会が随時発表していて、9月1日現在では1616本となっています。対象商品は12月にかけて追加発表される予定で、最終的には約2000本になる見込みのようです。投資信託の総数は約6200本ですので、3分の1に絞られるということになります。

さて、ここまでお読みいただいて、「“安定的な資産形成のため”に、毎月分配型の投資信託(以下、毎月分配型)が除かれるのはなぜ?」と思った方もいることでしょう。まずはその理由を解説します。

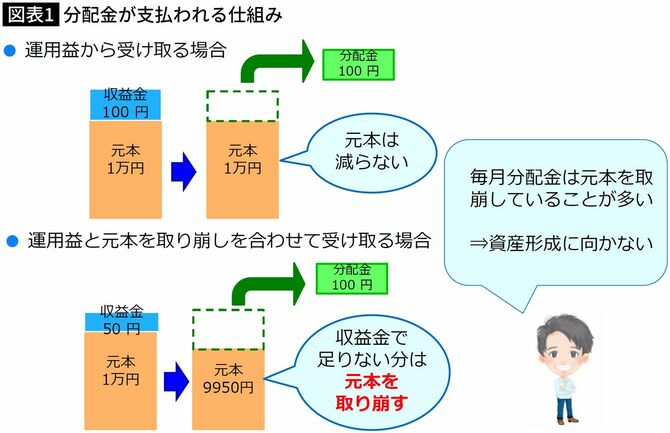

毎月分配型は資産形成に向かない

毎月分配型は、文字どおり分配金を毎月支払ってくれるタイプの投資信託です。毎月分配金がもらえたら、嬉しいですよね。

しかし、お金を増やすという観点では、分配金があることは非効率です。投資で効率よく増やしたいならば、運用で得た利益も投資へ回す「複利」で増やすことが大切だからです。

複利の効果は、アインシュタインが「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な概念です。

それと、毎月分配型は分配金をもらう仕組みに注意点があります。

分配金には、普通分配金と元本払戻金の2種類があります。

普通分配金は得られた運用益から支払われる分配金です。分配金といえば、こちらを連想される方が多いと思います。

それに対して元本払戻金は、元本の一部を取り崩して支払う分配金です。「特別分配金」とも呼ばれます。特別などというと、何だかボーナスが出たような気分になりそうですが、残念ながらそうではありません。

投資信託の運用がうまくいっているときは、無理なく普通分配金を出すことができますが、うまくいかないときは、普通分配金を出せなくなってしまいます。

毎月分配型の場合、そんな時でも分配金を出さなければいけないので、元本を取り崩して、分配金を出すのです。