新NISA「成長投資枠」の対象投資信託は最終的に2000本へ

2024年から開始の新NISAは、つみたてNISAを踏襲する「つみたて投資枠」と一般NISAを踏襲する「成長投資枠」の併用が可能です。つみたて投資枠で年120万円、成長投資枠で年240万円、合計で年間360万円まで投資できます。生涯投資枠が設定され、一人当たり1800万円まで投資が可能です。

投資できる商品は、つみたて投資枠では、つみたてNISAと同様、金融庁の基準を満たす、長期の資産形成に向いた投資信託・ETF(上場投資信託)に限定されています。

9月15日現在で251本となっています。

成長投資枠は、一般NISAと基本は同じで、株式・投資信託・ETF・REIT(不動産投資信託)を購入できます。ただし、安定的な資産形成のため、「株式投資の監理銘柄・注意銘柄」「毎月分配型の投資信託」「高レバレッジ型の投資信託」は投資対象から除外されることになりました。

成長投資枠の対象となる投資信託は、投資信託協会が随時発表していて、9月1日現在では1616本となっています。対象商品は12月にかけて追加発表される予定で、最終的には約2000本になる見込みのようです。投資信託の総数は約6200本ですので、3分の1に絞られるということになります。

さて、ここまでお読みいただいて、「“安定的な資産形成のため”に、毎月分配型の投資信託(以下、毎月分配型)が除かれるのはなぜ?」と思った方もいることでしょう。まずはその理由を解説します。

毎月分配型は資産形成に向かない

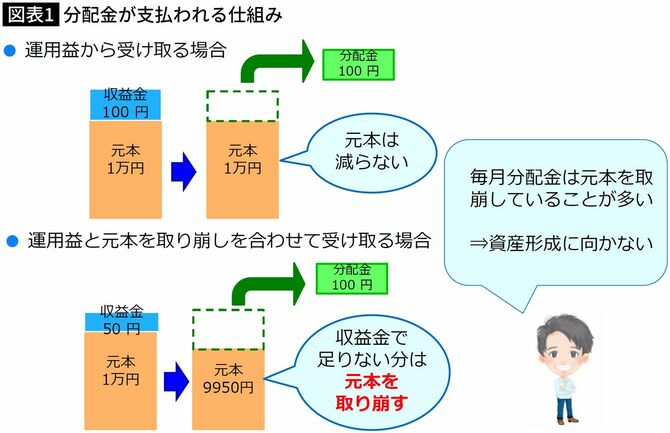

毎月分配型は、文字どおり分配金を毎月支払ってくれるタイプの投資信託です。毎月分配金がもらえたら、嬉しいですよね。

しかし、お金を増やすという観点では、分配金があることは非効率です。投資で効率よく増やしたいならば、運用で得た利益も投資へ回す「複利」で増やすことが大切だからです。

複利の効果は、アインシュタインが「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な概念です。

それと、毎月分配型は分配金をもらう仕組みに注意点があります。

分配金には、普通分配金と元本払戻金の2種類があります。

普通分配金は得られた運用益から支払われる分配金です。分配金といえば、こちらを連想される方が多いと思います。

それに対して元本払戻金は、元本の一部を取り崩して支払う分配金です。「特別分配金」とも呼ばれます。特別などというと、何だかボーナスが出たような気分になりそうですが、残念ながらそうではありません。

投資信託の運用がうまくいっているときは、無理なく普通分配金を出すことができますが、うまくいかないときは、普通分配金を出せなくなってしまいます。

毎月分配型の場合、そんな時でも分配金を出さなければいけないので、元本を取り崩して、分配金を出すのです。

元本払戻金の大きな問題点とは

普通分配金は、もらえれば得をします。利益ですから税金もかかりますが、NISAでは非課税で受け取れます。

元本払戻金はもともと、自分が積み立てたお金です。もらっても得でも損でもありませんから、税金もかかりません。

「もらっても得でも損でもないなら、とくに問題ないじゃないか」と思われるかもしれませんが、問題はそのあと、投資信託が値上がりしたときにあります。

例えば、似たような投資先・資産に投資する投資信託AとBがあったとします。

投資信託Aは元本の1万円を取り崩さないものとし、投資信託Bは元本の1万円を取り崩して5000円になったものとします。

この2つの投資信託が、ともに10%値上がりしたとき、投資信託Aは1万1000円と、1000円増える結果になりますが、投資信託Bは5500円、つまり500円しか増えない結果となってしまいます。

言い換えれば、投資信託Bの場合、投資信託Aに投資した人より500円損しているということです。投資信託の元本が少なくなってしまうと、値上がりしたときの恩恵も少なくなってしまいます。

「隔月分配型」はなぜ新NISAの対象になったか

頻度高く分配金を受け取ることで、「複利効果が得られず効率的にお金が増やせない」というのが大きな理由で、新NISAでは除外されたというわけです。

なお、毎月分配型は、購入時手数料や信託報酬といった手数料が高く設定されているのも問題です。毎月分配型の信託報酬は年1%以上の商品が多く、中には年2%以上と高い商品もあります。

もし、金融機関が毎月分配型を勧めてきたら、手数料目当ての可能性が高いでしょう。高い手数料を払いながら、自分の資産を取り崩し続けるのは、おかしいですよね。

ちなみに、新NISAで「毎月分配型」は除外されたのに、「隔月分配型」は対象となっています。

隔月分配であっても、毎月分配と同様に、元本払戻金で分配しているケースもあり、同様に資産形成には向かない商品ではあります。毎月分配型と同様に、購入時手数料や信託報酬といった手数料も高く設定されています。

金融庁のメスが中途半端であるなと感じる点です。隔月分配型も資産形成には向かないのですから、やるなら徹底的にやってほしいものです。

老後の資産運用には使い勝手のいい「隔月分配型」

ところで、「毎月分配型」も「隔月分配型」も、手数料が高い商品なので金融機関が売りたい商品ではあるのですが、個人投資家にとっても一定の需要があるのも事実です。

例えば、年金生活者にとっては、年金の他に、定期的にお金を分配金として受け取れるので、ゆとりある老後の生活資金に回しやすいというメリットもあります。元本払戻金についても、自分で売却タイミングを考えずに資産を取り崩せるという面もあります。

仮に年6回全て「普通分配金」だったとしても、新NISAであれば全て非課税で受け取れます。

つまり、資産を「形成」する必要のない状況になったとき、資産を取り崩していく状況になったときには、「毎月分配型」も「隔月分配型」も活用する手はあるということです。もちろん、購入時手数料や信託報酬が高いことには注意して購入する必要はありますが。

投資信託協会が発表している対象商品リストによれば、9月1日現在、「隔月分配型」は54本あります。

出典=投資信託協会の商品リストを基にMoney&You作成

新NISAで「隔月分配型」をどう選ぶか

ご自身の資産運用のニーズに「隔月分配型」が合致している場合において、投資商品を選ぶポイントを提示しておきます。

① 信託報酬はできる限り低いものを選ぶ

→手数料で損する可能性を減らす

② 信託報酬を差し引いてトータルリターンがプラスになっているものを選ぶ(数字が大きくプラスであるほどいい)

→手数料を支払っていても、大きく利益が出ているならOK。リストにある「リスク抑制世界8資産バランスファンド」「楽天・インカム戦略ポートフォリオ(奇数月決算型)」「楽天・インカム戦略ポートフォリオ(偶数月決算型)」は運用成績がマイナスになっているので手を出してはいけない商品だとすぐに分かるのですが、運用成績がプラスであっても、信託報酬を差し引くとマイナスになってしまう商品には手を出さないようにしましょう。

③ 純資産総額が50億円を超えているもの、月次資金流入超になっているもの

→新設されたばかりのファンドでない限り、純資産総額が少なくなると、投資信託の運用が途中で終わる「繰上償還」が行われる可能性が出てきます。運用損になっている状態の時に繰上償還になれば、その損失は強制的に実現することになります。特に、資金が流出している投資信託には要注意です。

「予想分配金提示型」はどんな投資信託?

さて、「毎月分配型」「隔月分配型」の中には「予想分配金提示型」と呼ばれる商品もあります。これは、投資信託の値段(基準価額)の水準に応じて分配金の金額が決まっている投資信託です。

たとえば、人気を集めているのが「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」(以下「AB・米国成長株投信D」)です。純資産総額は9月20日時点で2兆328億円となっています。

「毎月分配型」なので新NISAの対象ではないのですが、人気の秘訣は、「元本を取り崩して分配金を支払う」ことを防ぐ仕組みがあることです。

AB・米国成長株投信Dの目論見書には、次のように分配方針が記載されています。

AB・米国成長株投信Dの場合、原則毎月15日の前営業日の基準価額によって支払われる分配金の額が決まります。たとえば、基準価額が1万2000円ならば、1万口あたりの分配金額は300円となります1万1000円未満になると「基準価額の水準等を勘案して決定」とあります。

予想分配金提示型で隔月分配型が増える可能性あり

実際、2023年2月〜6月までの分配金は、次のとおりです。

2月 0円

3月 0円

4月 100円

5月 100円

6月 200円

運用成績によって、分配金が出ていない月があるのが分かります。

予想分配金提示型は、分配金の金額がいくらなのかがわかりやすいのも特徴です。

隔月分配型では予想分配金提示型の商品はまだ少ないですが、今後増えてくる可能性はありそうです。

確かに、元本の取り崩しが少なく、運用を続けながら分配金が受け取れるなら、お得に感じられるかもしれません。

しかし、予想分配金提示型であっても「複利効果が得られず効率的にお金が増やせない」「購入時手数料や信託報酬といった手数料が高く設定されている」といったデメリットがあります。

老後の生活資金の「足し」として運用するなら選択肢として「アリ」

資産形成層であれば、こういった商品には手を出さず、インデックス型投資信託を選びましょう。信託報酬が年0.1%程度と安い商品もあります。長期間かけて複利効果を得ながら資産をじっくり増やしたい方は、手数料がなるべく安い商品を選ぶのがおすすめです。

一方で、年金を受け取りながら生活している方で、運用しながら生活費の足しとなるお金も用意したいという場合には、選択肢としてはアリです。ただし、その場合でも、手数料や純資産総額に注意をして商品を選ぶことを忘れないでください。