「低リスクで、じっくり資産形成するのが希望なら、投信の積み立てが無難。私は個人のお客さまの資産設計相談にも乗りますが、中長期的にみなさんの運用状況を見ていると、投信の積み立てを続けた人が結局、安定的に資産を増やしています。ボーナスでまとまったお金があるからといって、初心者が丸ごと投資に使うのはちょっと危険。少しずつ毎月挑戦するといいですね」(高山さん)

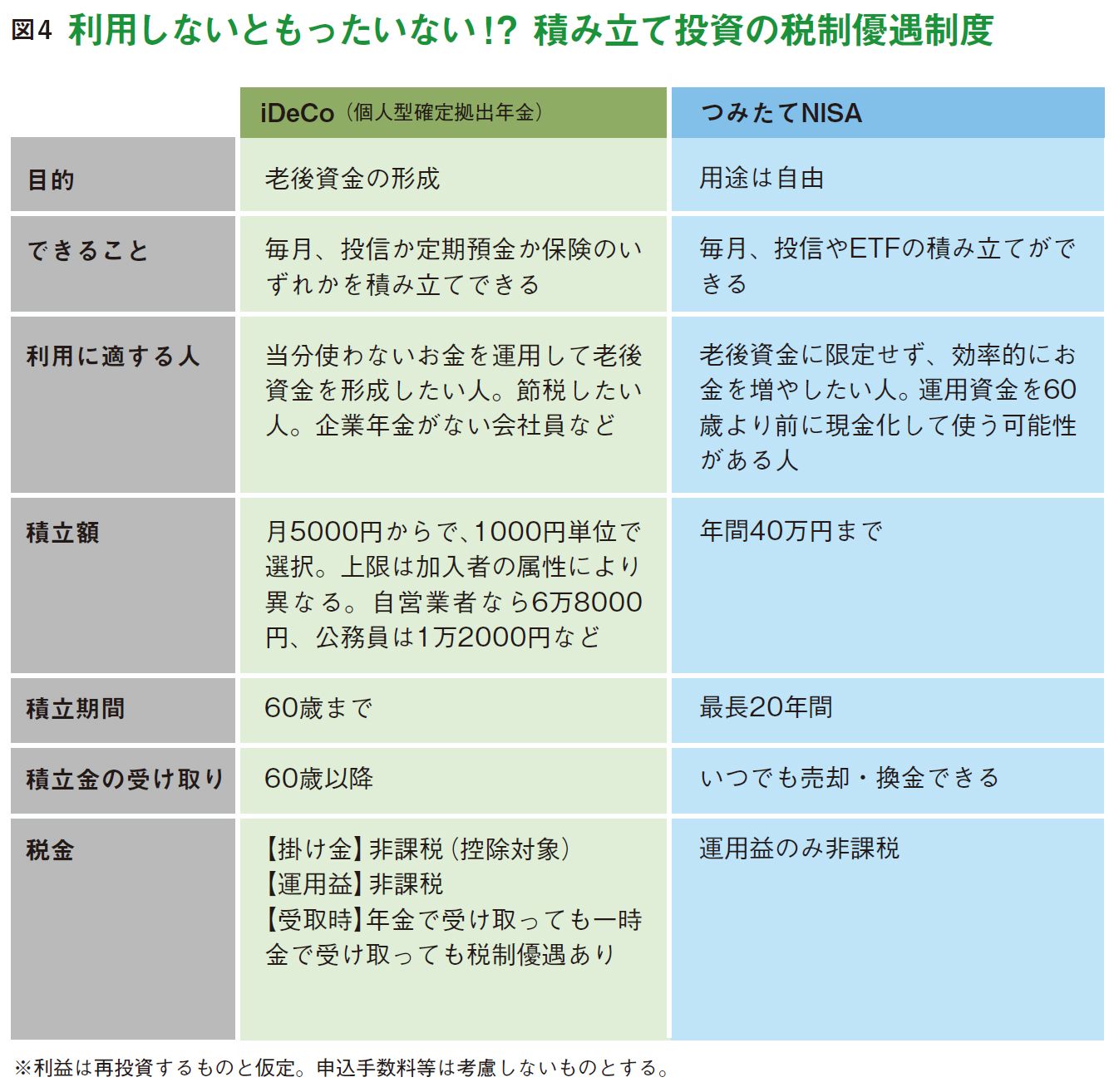

制度面でも投信の積み立ては始めやすい環境になっている(図4)。

「金融商品の利益は20%強を税金で差し引かれますが、『企業型確定拠出年金』や『iDeCo』『つみたてNISA』といった制度を利用すれば、運用益が非課税に。企業型確定拠出年金は原則として掛け金を勤務先が出しますが、iDeCoは自分で拠出。この掛け金は所得控除の対象なのでiDeCoで投資すると節税になります。iDeCoはできる人とできない人がいますが、できる人はまずiDeCoで積み立てを始めるといいでしょう。余裕があればつみたてNISAも併用することをおすすめします」(深野さん)

アクティブ型のほうが、手数料が高くなる

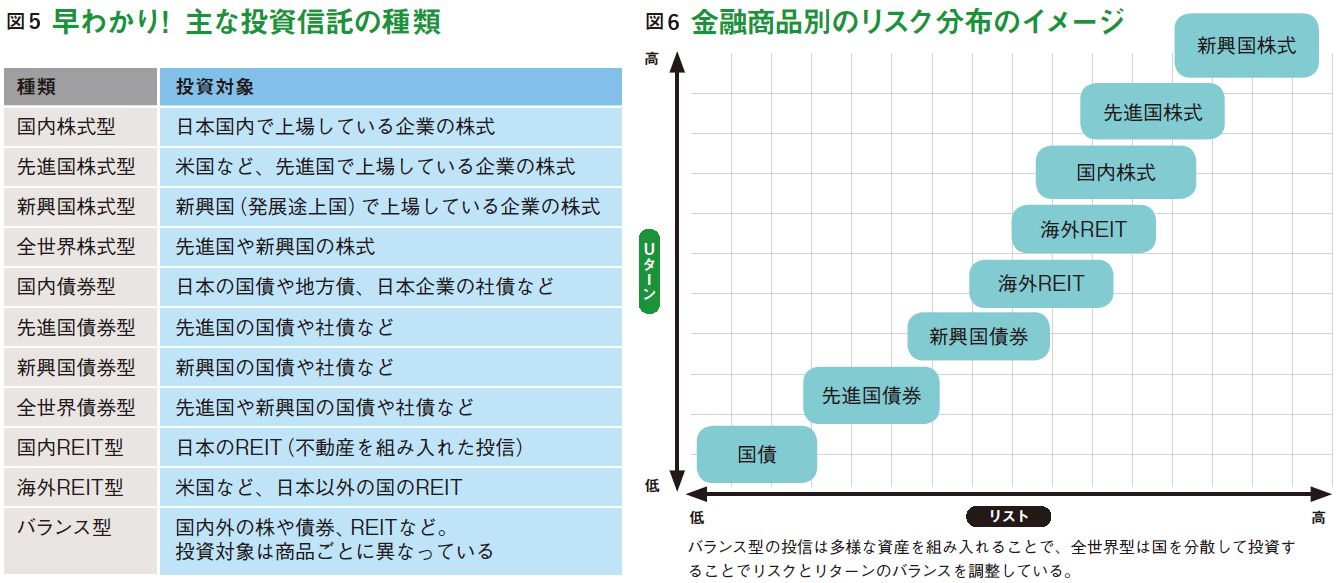

ひと口に投信といっても、日本で買えるものだけで何千種類もあり、投資対象や運用方針などによって、いくつものジャンルに分かれる。そこで、ここからは最低限知っておきたい投信の種類を紹介しておこう(図5、6)。

まず、投信は「インデックス型」と「アクティブ型」の2タイプに分けられる。インデックス型とは、日経平均株価やTOPIX(東証株価指数)といった、市場の平均の指標(インデックス)との連動を目指す投信のこと。たとえば、日経平均に連動して運用するインデックス投信の場合、コンピュータで自動運用できるので人件費がかかっておらず、コストが安いことが特徴。

一方、アクティブ型はインデックス型を上回るパフォーマンスを出すことを目指して、ファンドマネジャーが組み入れ資産を調査分析し、任意で選択・運用するタイプ。調査分析という手間がかかっている分、インデックス型よりコストが高い。ただ、そのわりにパフォーマンスにおいてインデックス型に負けているものも多いため、アクティブ型投信を選択するときには注意が必要だ。

また、投信はメインの投資対象によってジャンルが分かれる。株をメインで組み入れるものもあれば、債券メインのものも。たとえば、国内の株をメインの投資対象とする投信は「国内(日本)株式型」、海外の先進国株を対象とする投信は「先進国株式型」、新興国株を対象とするなら「新興国株式型」などと呼ぶ。債券メインものも同様だ。また、国内外の株や債券、それに不動産などをバランスよく組み入れた、その名も「バランス型」と呼ばれる投信もあって、人気が高い。そして、いずれのジャンルにもインデックス型とアクティブ型の商品が存在する。