“預貯金なら安心”というわけではない

「投資を始めるきっかけは人それぞれだと思いますが、新年や新年度などの暦上の“区切り”のほか、ボーナスで、という人が多いですよ」

そう話すのは、ファイナンシャルプランナーの深野康彦さん。金額に多少はあれど、給料以外にまとまったお金が入るボーナス。これを「投資に回してみよう」と思い立つ人が多いというわけだ。

「でも、初心者がいきなり大金を投資に使うのは危険です。投資信託(投信)の積み立てなどで、毎月少しずつ始めることをお勧めします」

少額の積み立てだと、すぐに資産が大きく増えるわけではないので物足りない、と思う人がいるかもしれないが「資産を預貯金で持っているよりいい」と深野さん。

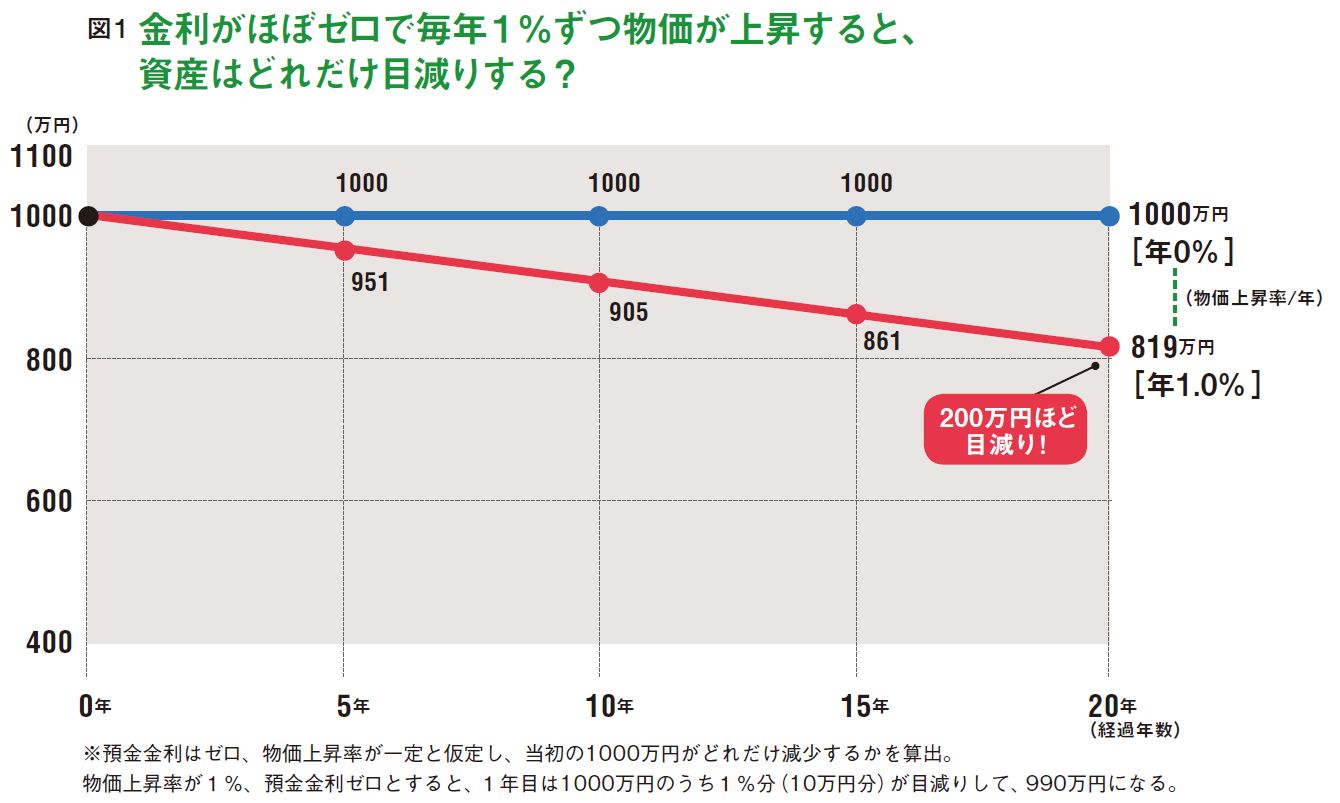

投信は比較的低リスクの商品を選んでも、年間3~5%程度の利回りは期待できる。金利が下がっているのに物価が上昇している今、預貯金だと実質的に資産が目減りしてしまうことも考えられるが(図1)、投資すれば資産の目減りを防げるだけでなく、将来大きく増やせる可能性も出てくる。

「運用は、長期的な視点を持つことが大事」と言うファイナンシャルプランナーの高山一恵さんも同じく、初心者に勧めるのは投信だ。

「ボーナスのようなまとまったお金を使うとなると、たくさん投資して大きくもうけようと、つい張り切ってしまいがち。20年後、30年後に向けてじっくり資産を増やそうというスタンスでいることが大事です」

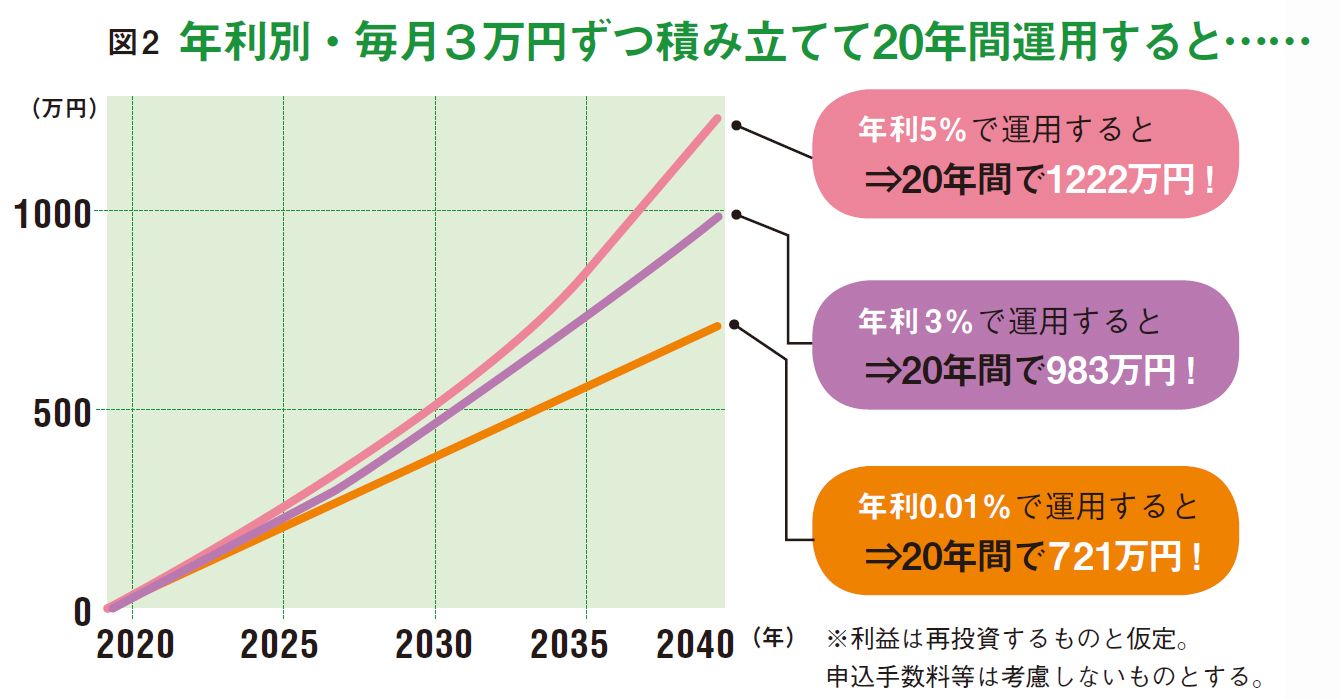

たとえば、毎月3万円を20年間定期預金で積み立てる場合、年利0.01%で最終的に720万円程度になる。一方、同額を5%平均利回りの投信に積み立てすれば、1200万円を超えるのだ(図2)。

「実際に、投信の積み立てをじっくり続けた人が、安定的に資産を増やしていますよ」(高山さん)

ただ、理屈はわかっても踏み出せず、証券会社に口座を開いたものの、始められていないという話もよく聞くそう。今や投信は100円から買えるし、やってみなければわからないことも多いので、「興味がある人は、とにかく始めてみることが大事」と強調する高山さん。そして、必然的にお金と向き合うことになるボーナスシーズンは絶好の始め時だ。

「投資は一部の資産家などだけがやるものではない。誰にとっても、生きていくうえでの“たしなみ”になりつつあります」と言う深野さん。誰もが始めやすい環境も整ってきている。次ページから、投信をはじめ、初心者向きの投資対象を紹介する。

【リスク 低】

まずは始めやすい投資信託を積み立てで。非課税の制度も利用しよう

リスクを抑えるために“2つの分散”を

ボーナスで投資を始めるとなったら、まずは最初に考えるべきなのが商品選びだ。預貯金以外の金融商品には、株や投信、債券など多くの種類があるが、その中で初心者が始めやすく、おすすめの金融商品は何かといえば、前述のように、高山さん、深野さんともに投信を挙げる。

投信は投資家の資金を用いてファンドマネジャーが複数の株や債券などに分散投資し、運用する仕組みだ。

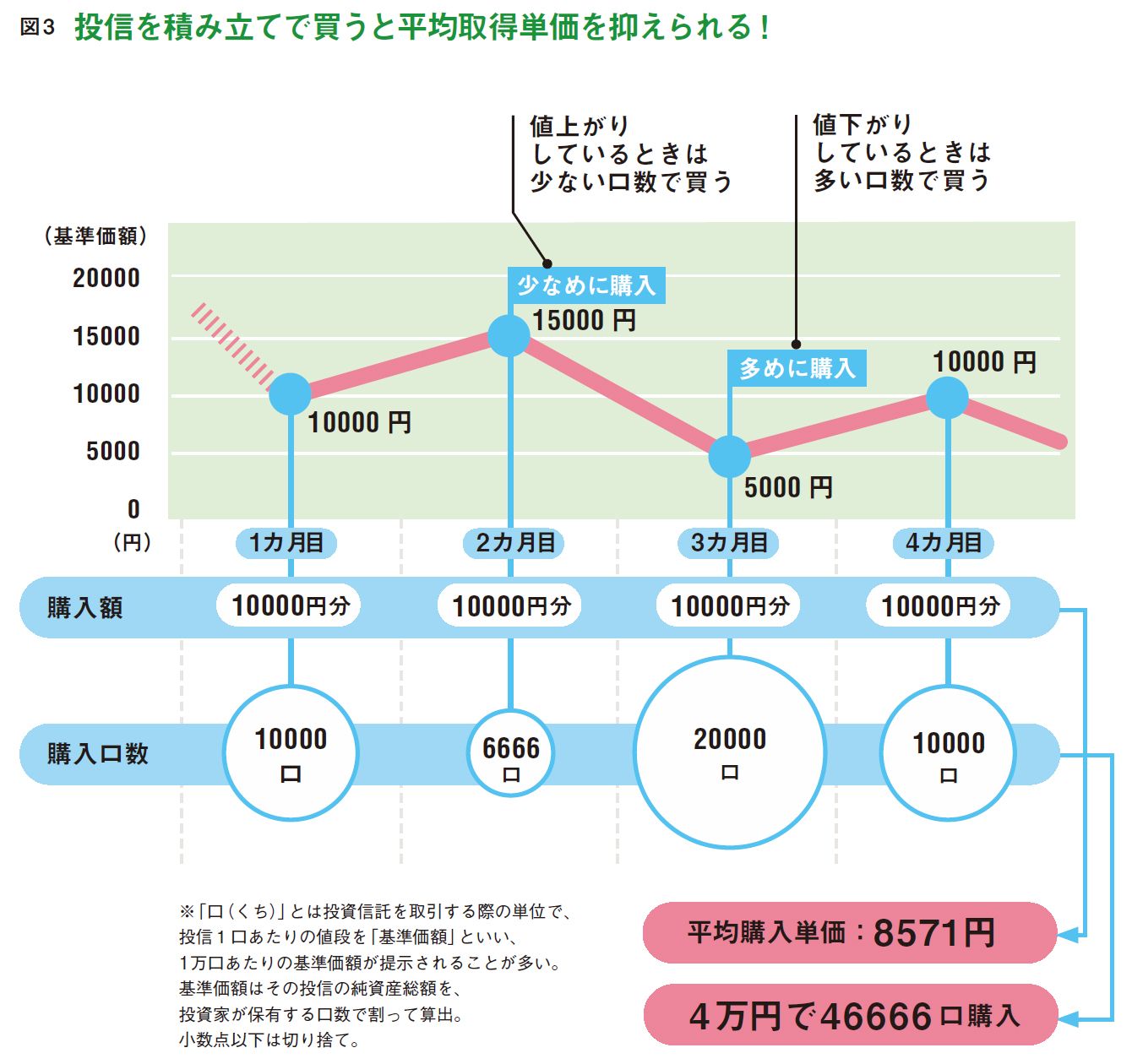

投資で損失を被るリスクを抑えるには、“2つの分散”が重要になる。1つ目が投資対象の分散、2つ目は時間の分散だ。原則として、投資対象が幅広く分散されていればいるほど、値下がりで損するリスクは低くなる。また、金融商品は日々値動きしているので、一気にまとめ買いすると、相場急落時に損するリスクが上昇。一方、月1万円など定額で機械的に投信を積み立てれば、値段が安いときはその投信を多く買って、高いときは少なく買うことになるため、取得金額の平均値を抑えることができる(図3)。

「低リスクで、じっくり資産形成するのが希望なら、投信の積み立てが無難。私は個人のお客さまの資産設計相談にも乗りますが、中長期的にみなさんの運用状況を見ていると、投信の積み立てを続けた人が結局、安定的に資産を増やしています。ボーナスでまとまったお金があるからといって、初心者が丸ごと投資に使うのはちょっと危険。少しずつ毎月挑戦するといいですね」(高山さん)

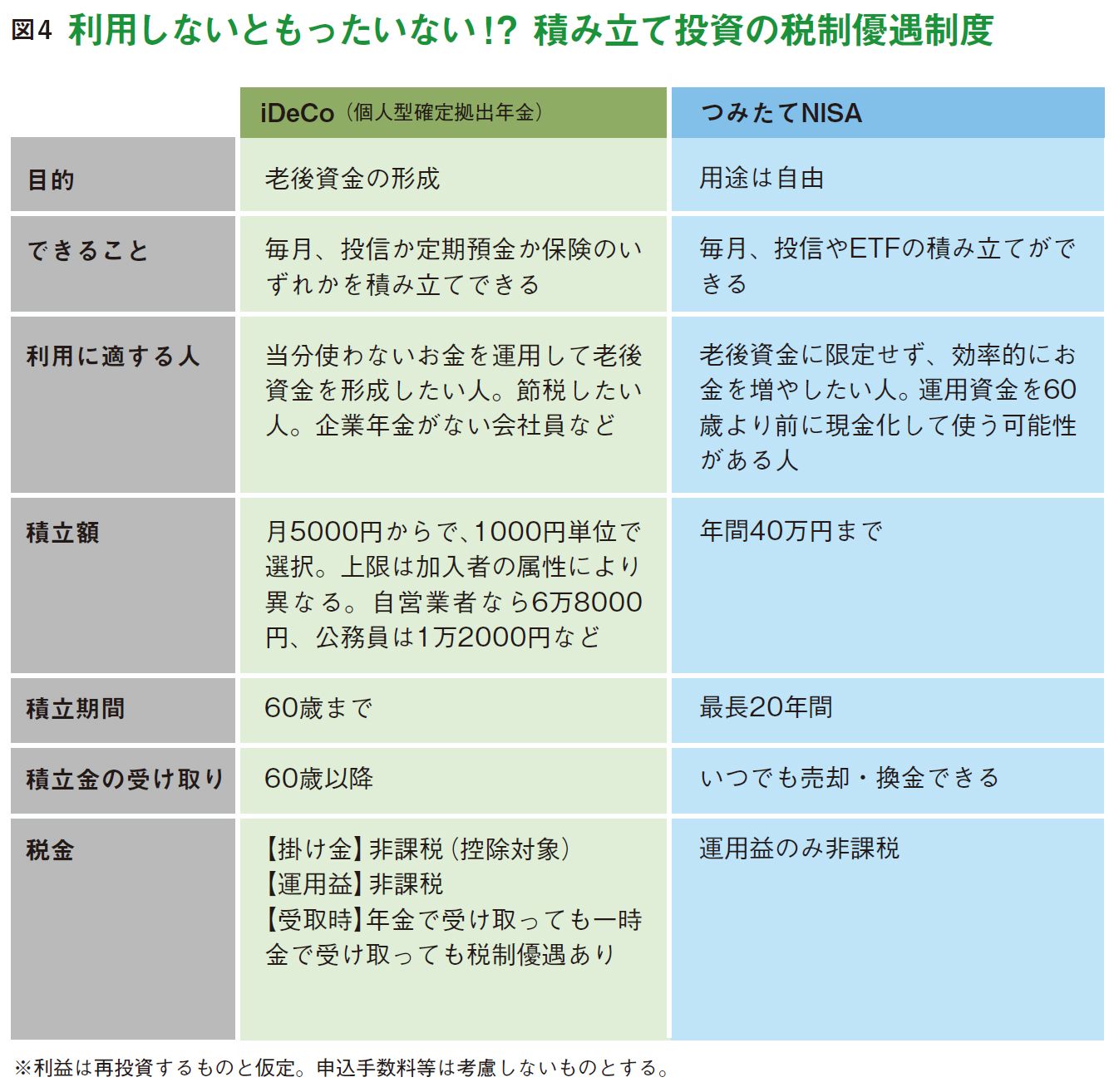

制度面でも投信の積み立ては始めやすい環境になっている(図4)。

「金融商品の利益は20%強を税金で差し引かれますが、『企業型確定拠出年金』や『iDeCo』『つみたてNISA』といった制度を利用すれば、運用益が非課税に。企業型確定拠出年金は原則として掛け金を勤務先が出しますが、iDeCoは自分で拠出。この掛け金は所得控除の対象なのでiDeCoで投資すると節税になります。iDeCoはできる人とできない人がいますが、できる人はまずiDeCoで積み立てを始めるといいでしょう。余裕があればつみたてNISAも併用することをおすすめします」(深野さん)

アクティブ型のほうが、手数料が高くなる

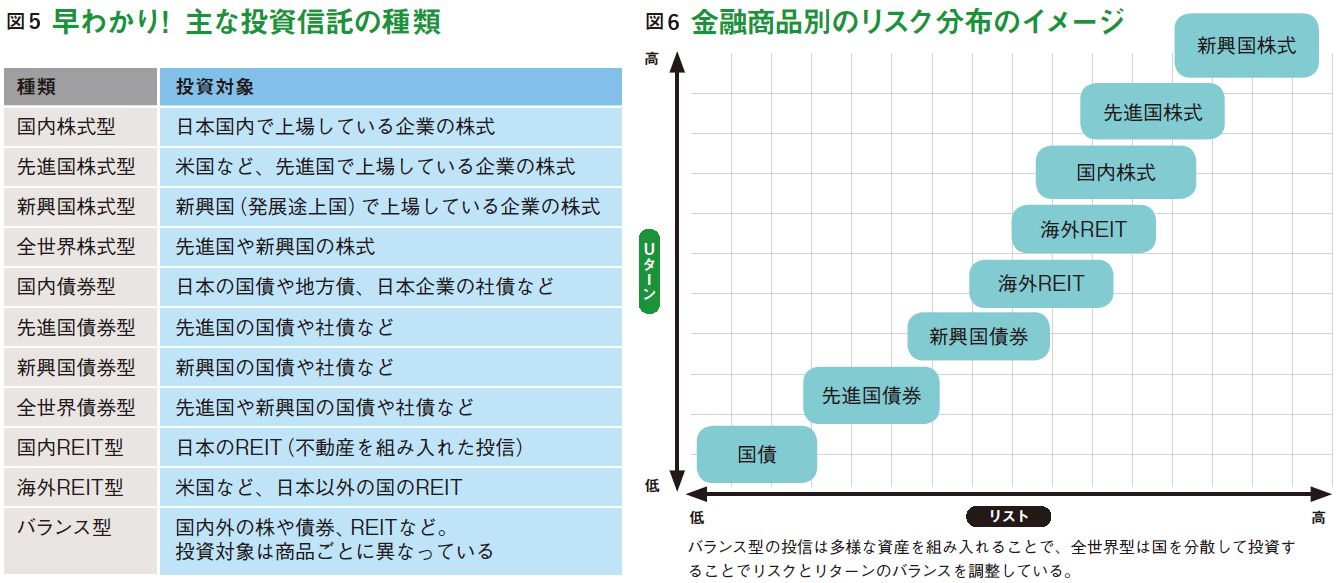

ひと口に投信といっても、日本で買えるものだけで何千種類もあり、投資対象や運用方針などによって、いくつものジャンルに分かれる。そこで、ここからは最低限知っておきたい投信の種類を紹介しておこう(図5、6)。

まず、投信は「インデックス型」と「アクティブ型」の2タイプに分けられる。インデックス型とは、日経平均株価やTOPIX(東証株価指数)といった、市場の平均の指標(インデックス)との連動を目指す投信のこと。たとえば、日経平均に連動して運用するインデックス投信の場合、コンピュータで自動運用できるので人件費がかかっておらず、コストが安いことが特徴。

一方、アクティブ型はインデックス型を上回るパフォーマンスを出すことを目指して、ファンドマネジャーが組み入れ資産を調査分析し、任意で選択・運用するタイプ。調査分析という手間がかかっている分、インデックス型よりコストが高い。ただ、そのわりにパフォーマンスにおいてインデックス型に負けているものも多いため、アクティブ型投信を選択するときには注意が必要だ。

また、投信はメインの投資対象によってジャンルが分かれる。株をメインで組み入れるものもあれば、債券メインのものも。たとえば、国内の株をメインの投資対象とする投信は「国内(日本)株式型」、海外の先進国株を対象とする投信は「先進国株式型」、新興国株を対象とするなら「新興国株式型」などと呼ぶ。債券メインものも同様だ。また、国内外の株や債券、それに不動産などをバランスよく組み入れた、その名も「バランス型」と呼ばれる投信もあって、人気が高い。そして、いずれのジャンルにもインデックス型とアクティブ型の商品が存在する。

「考え方はいろいろありますが、投資対象をなるべく分散させてリスクを抑えつつ、長期で積み立てをするとなると、インデックス型のバランス型投信を1本買うところから、まず始めてみるといいかもしれませんね。慣れたところで、積み立てる商品数を増やしてみるのも手です」(高山さん)

投信の積み立てを続けていると長期的な資産形成につながるので、老後資金をじっくり用意したい人などに向いている。積み立てる商品にもよるが、インデックス型の投信を選ぶだけでも、年利3~7%のリターンを期待することは可能だ。

【リスク 低~中】

株を買うなら少額からチャレンジ。自分がよく知っている企業を選ぼう

株に挑戦する場合は、いきなり大金を投じない

せっかくボーナスで運用を始めると決めたら、投信の積み立て以外の金融商品にもチャレンジしたいという人もいるだろう。

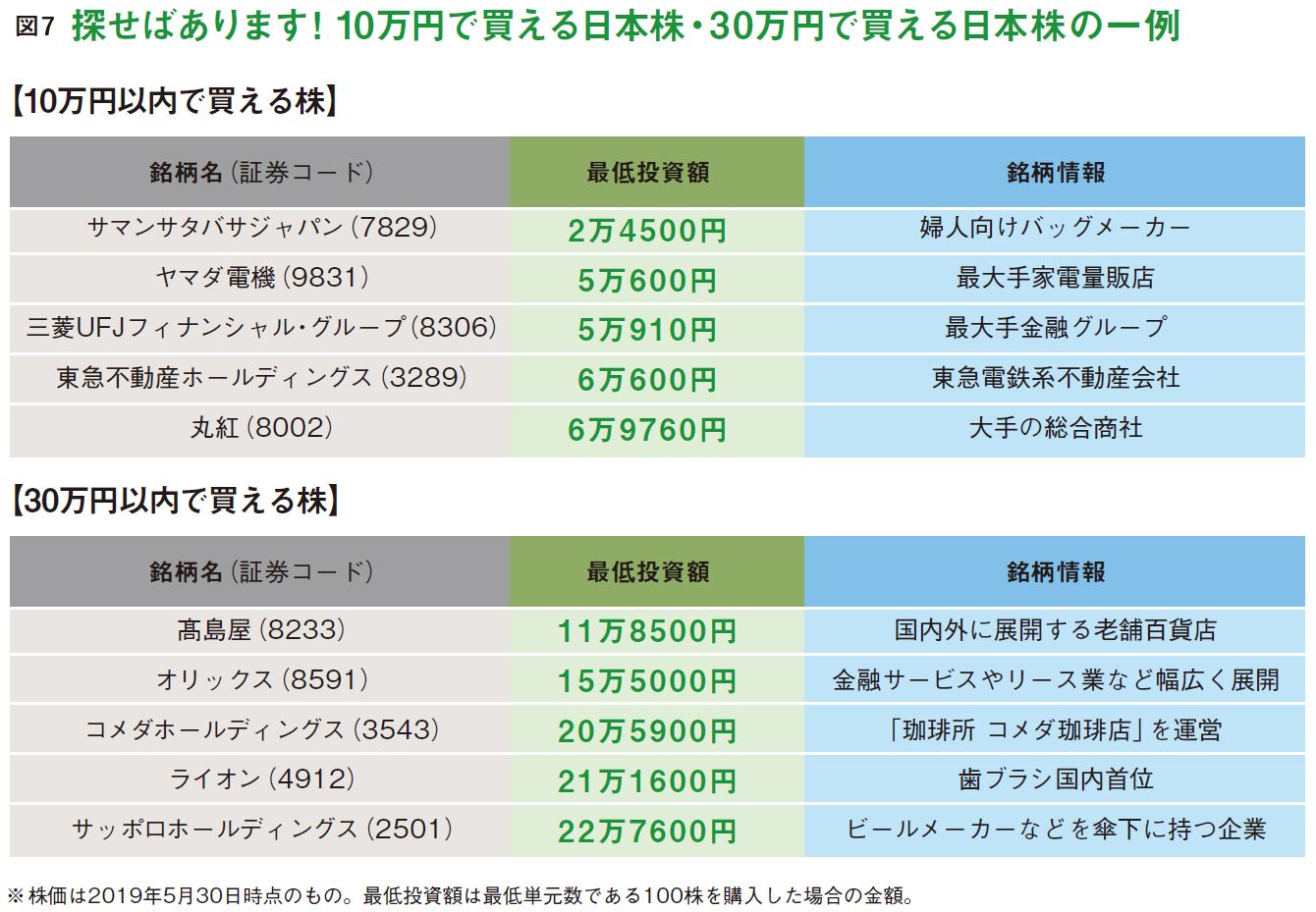

「リスクは高くなりますが、日本の個別株に投資してみてもいいかもしれません。株は高いと思っている人も多いでしょうが、10万円以内で買える銘柄は結構あります(図7)。私自身も現在は積み立てをやっていますが、もし仮に、臨時収入で30万円とか、50万円が入ったとしたら、日本株を買うでしょうね」(深野さん)

「ただ、初心者がいきなり100万円単位で投資するのはリスキーなので、5万~30万円以内くらいの資金から始めるのがおすすめです」

それ以上資金を追加するのは慣れてからに。ボーナスの範囲内で、と決めれば資金の回しすぎは防げる。

「買う銘柄は、自分がよく知っていて応援したい企業が一番です。株主優待や配当金で選ぶのも手ですが、将来性がなく、業績が悪い企業は避けたい。その見極めが難しいですが、最初は勉強だと思って、とにかく買ってみるといいと思います」

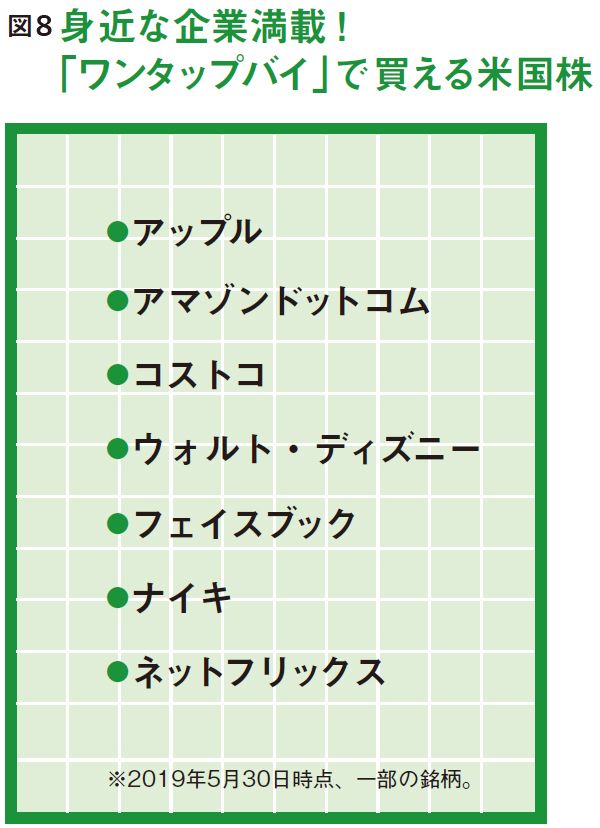

日本株を買うメリットは、企業のサイトやニュースなどから、日本語で情報を得やすい点。だが、アップルやアマゾンドットコムなど、米国の企業に興味がある人もいるだろう。

「海外の株はなかなか手を出しづらいですよね。初心者がまずやるなら、『One Tap BUY(ワンタップバイ)』というスマホ専用証券会社はいかがでしょう(図8)。日本株と米国株の大型株をそれぞれ30銘柄ずつ厳選しているので、普通に買うときほど迷わずに済みますよ。しかも、株価に関係なく1000円から買えるので、特に米国株をお試しで買いたい人におすすめですね」(高山さん)

もっといろいろやってみたい! 気になるあの金融商品をチェック

最近人気の外貨建ての貯蓄保険

ここ数年、保険業界で最も売れ筋となっているのが外貨建ての貯蓄保険。文字どおり貯蓄性がある保険のことで、年金保険や終身保険などが多い。外貨建ての貯蓄保険は、保険料を外貨で支払い、保険金や解約返戻金なども外貨で受け取る。近年日本の予定利率(保証されている保険の運用利回り)は超低水準で、貯蓄保険にはほとんどメリットがないといわれている。

しかし「投資は怖いけど、何となく保険なら怖くない」というニーズから、円建てより保険料が比較的安い、外貨建て貯蓄保険に注目が集まっているのだ。「外貨建て貯蓄保険には為替変動リスクがあるので、最終的に日本円で受け取る場合には『元本保証で絶対安心』というわけではありません。

ただ、5年、10年と長期間毎月保険料をコツコツ支払えば、短期的に損失が出る局面はあっても、価格が平準化されることにより、為替リスクは低くなります。おおむね3%程度の利回りが出ている商品も。とはいえ、コストは結構かかるので、効率的に資産を増やせる金融商品とは言い難いですが、リスクをあまり取りたくない人はチェックしてみても」

高金利が魅力の外貨預金

外貨預金とは、円を外貨に交換して預金するもの。円に比べると高金利な点に引かれて始める人が多い。ただし、リスクもある。「外貨預金は実質元本保証ではなく、為替変動リスクがあります。仮に1ドル=100円のとき、100万円出して1万ドルと交換したら、その1万ドルは確かに保証されますが、そこから円高が進み、1ドル=90円になったとすると、1万ドルの円換算額は90万円に目減りします。特に、新興国通貨の為替変動リスクは高い。

また、たとえば米ドル預金なら、なるべく円高ドル安のときに始めればいいわけですが、為替の動きを読むのはプロでも難しいので、初心者にはハードルが高すぎます。しかも、円から外貨に換えるとき、さらに外貨を円に戻すときにそれぞれ手数料が発生。利益は2割以上税金で差し引かれ、投信積み立てなどのような税制優遇メリットもない。最近は日本で預けた外貨預金を海外で引き出して使えるサービスもあるので、海外に行く機会が多い人はよく行く国の通貨を預けておくのも手かもしれませんが、そうでなければあまり旨みはなさそう」

ハイリスク・ハイリターンのFX(外国為替証拠金取引)

自身もトレードしているという高山さんによれば、「うまくやればハイリターンを得られますが、リスクが高いのも事実」とのこと。「FXは、外貨預金と同じように外貨に投資する金融商品です。ただし、外貨預金は円と外貨を交換しますが、FXは円を売って外貨を買うというもの。また、円を売って外貨を買うだけでなく、逆に外貨を売って円を買う、といったことも可能です」。円以外の通貨同士の取引もOK。加えて、外貨預金と大きく異なるのは、預けた資金の何倍もの取引ができること。

「レバレッジ」と呼ばれるが、たとえば50万円分投資して、レバレッジを2倍に設定すると、100万円分の資金を動かせる。1割値上がりしたとすると、資金50万円のときは5万円のもうけだが、資金100万円だと10万円のもうけに。高いレバレッジをかけて大きな資金で勝負をしたほうが、わずかな値動きでも大きな利益を生みやすい。「反対に、損失も大きくなりやすいのですが、レバレッジ1倍なら、外貨預金とリスクレベルは変わりません。興味がある人は1倍で、少額の余裕資金で始めてみてはいかがでしょう」

不変の価値を持つ金投資

「金は配当や利息がつかず、得られる利益は値上がり益だけです。株や債券などのように紙くずになる恐れがなく、不変の価値を持っていることから、戦争や金融危機といった有事の際に買われる傾向が強いことで知られます」と言う深野さん。株や債券などとは値動きの仕方が異なることから、これらの資産に投資をしている人が、ポートフォリオの一部に組み入れるのが理想といえそうだ。組み入れる割合は「資産の1割程度が目安」とのこと。

「金に投資する方法はいくつかあり、最もポピュラーなのが月数千円程度から始められる純金積み立て。金価格に連動して動くETF(上場投資信託)も、1万円前後で買えます。金の延べ棒は地金商などで買えますが、500gで数百万円程度と高額。より気軽な金貨は、数万円程度から買えます。国内の金価格はドル建ての国際価格を円建てに換算して算出するので、為替変動リスクも受けます。価格変動も為替変動も方向性を読みづらいので、初心者が始めるなら積み立てか、ETFを定期的に買うなど、大金でまとめ買いせず、時間を分散させて買ったほうがいいですね」

ファイナンシャルプランナー

Money&You取締役。エフピーウーマンを経て現職。おもに女性を対象に、セミナーなどを通じてマネー情報を配信するほか、女性FPと女性をつなぐマッチングサイト「FP Cafe」も運営。近著に『一番わかる 確定拠出年金の基本のき改訂版』(共著・スタンダーズ)。

ファイナンシャルプランナー

ファイナンシャルリサーチ代表。クレジット会社、独立系FP会社を経て独立。マネー商品に精通する資産運用の専門家として、さまざまなメディアで活躍し、わかりやすい解説に定評あり。近著に『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)。