「運用は、長期的な視点を持つことが大事」と言うファイナンシャルプランナーの高山一恵さんも同じく、初心者に勧めるのは投信だ。

「ボーナスのようなまとまったお金を使うとなると、たくさん投資して大きくもうけようと、つい張り切ってしまいがち。20年後、30年後に向けてじっくり資産を増やそうというスタンスでいることが大事です」

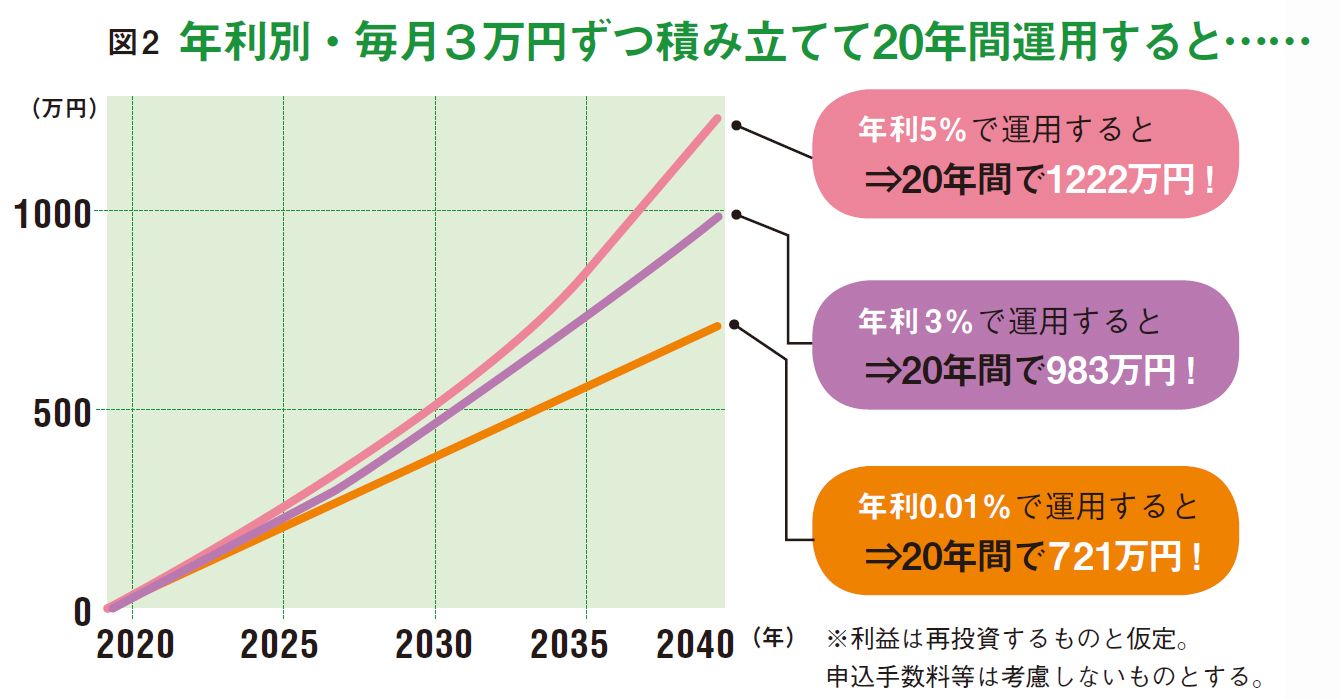

たとえば、毎月3万円を20年間定期預金で積み立てる場合、年利0.01%で最終的に720万円程度になる。一方、同額を5%平均利回りの投信に積み立てすれば、1200万円を超えるのだ(図2)。

「実際に、投信の積み立てをじっくり続けた人が、安定的に資産を増やしていますよ」(高山さん)

ただ、理屈はわかっても踏み出せず、証券会社に口座を開いたものの、始められていないという話もよく聞くそう。今や投信は100円から買えるし、やってみなければわからないことも多いので、「興味がある人は、とにかく始めてみることが大事」と強調する高山さん。そして、必然的にお金と向き合うことになるボーナスシーズンは絶好の始め時だ。

「投資は一部の資産家などだけがやるものではない。誰にとっても、生きていくうえでの“たしなみ”になりつつあります」と言う深野さん。誰もが始めやすい環境も整ってきている。次ページから、投信をはじめ、初心者向きの投資対象を紹介する。

【リスク 低】

まずは始めやすい投資信託を積み立てで。非課税の制度も利用しよう

リスクを抑えるために“2つの分散”を

ボーナスで投資を始めるとなったら、まずは最初に考えるべきなのが商品選びだ。預貯金以外の金融商品には、株や投信、債券など多くの種類があるが、その中で初心者が始めやすく、おすすめの金融商品は何かといえば、前述のように、高山さん、深野さんともに投信を挙げる。

投信は投資家の資金を用いてファンドマネジャーが複数の株や債券などに分散投資し、運用する仕組みだ。

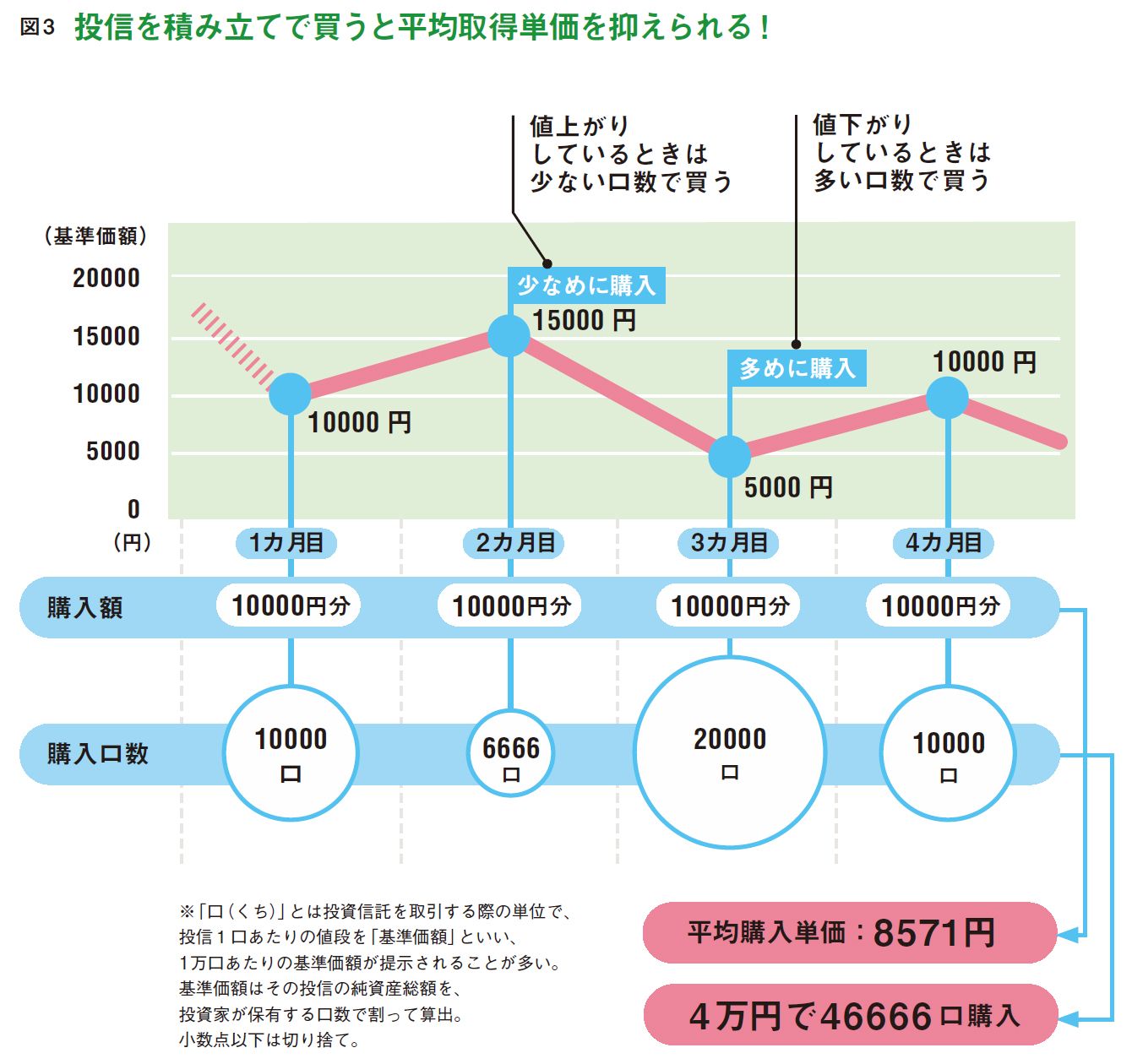

投資で損失を被るリスクを抑えるには、“2つの分散”が重要になる。1つ目が投資対象の分散、2つ目は時間の分散だ。原則として、投資対象が幅広く分散されていればいるほど、値下がりで損するリスクは低くなる。また、金融商品は日々値動きしているので、一気にまとめ買いすると、相場急落時に損するリスクが上昇。一方、月1万円など定額で機械的に投信を積み立てれば、値段が安いときはその投信を多く買って、高いときは少なく買うことになるため、取得金額の平均値を抑えることができる(図3)。