仮想通貨以外にも広く使えるブロックチェーン技術

さて、お金のデジタルデータ化が急速に進むことと並んで、もうひとつ重要な技術革新があります。それは、仮想通貨を成り立たせる仕組みでもある「ブロックチェーン」です。

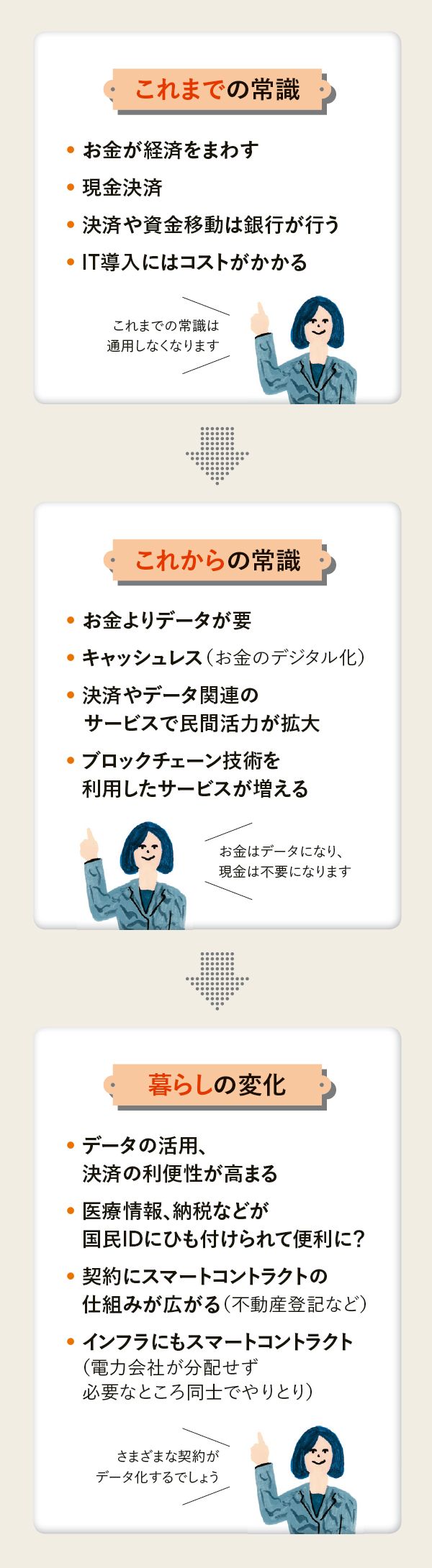

これは、みんながウェブ上に共通の「台帳」を持ち、みんなが見ている中で、取引の記録を残していくというものです。中央政府のような管理者がいないのが大きな特徴です。

衆人環視の中、すべての取引履歴が残るので、透明性が高いと言えますし、中央の管理者をいちいち通さずに、利用者同士でピア・トゥ・ピアという直接取引ができるのも便利な点です。また、取引履歴は非常に解読するのが難しい「暗号」を使っているなど、改ざんされにくい利点もあります。

ブロックチェーンはビットコインなどの仮想通貨で有名になりましたが、利用範囲はそれだけにとどまりません。貿易、送金、不動産取引などの契約、合意システムなどに幅広く応用可能です。たとえば、ブロックチェーンを利用した「Everledger」というシステムは、すでにダイヤモンドの大手ブランドであるデビアスの取引に使われています。

フィンテックやブロックチェーンでカギを握るのは、一にも二にも「データ」です。

たとえば、エストニア政府は2000年代から、投票、納税、住民登録、法人登記、医療、教育、警察等ほとんどすべての行政分野にわたり、10年以上かけて電子化を推進し電子政府が成立しています。国民の電子納税率は98%で、役所に行くのは結婚、離婚、不動産登記の最大3回だけといった具合です。1度国民からデータをもらったら、2度と同じデータは提出させないという徹底したデータ管理と連携による、データの共有、即時利用が可能なのです。ひとつの将来像として大変示唆的です。今後の私たちの生活や、消費の場面に、データの利活用を中心とした、フィンテック、IoTの技術が浸透するのは間違いありません。これらの例からもわかるように、お金の現在、そして将来像は、現金ではなく、「データ」なのです。

かつては、お金は銀行を通じてでなければ動かすことができませんでした。しかし、お金がデジタルデータとして取引されることで、資金移動がより容易になっています。とくに小売業では、銀行以外の産業によるさまざまな決済サービスが可能になりました。つまり、技術革新により、リテール(小売)でのお金の使い方に風穴があいたということです。

ただし、日本では決済機能に関して、2次元コード、アプリなど、各社がいろいろな種類のサービスを提供し、規格がバラバラに乱立していて、消費者の使い勝手が悪くなっている感は否めません。プラットフォームの統一化、標準化が急務です。

このようにお金は現金として流通することが少なくなりつつありますが、日本では諸外国に比べ、キャッシュレス化があまり進んでいません。理由としては、コンビニも含め、ATM網が全国に張り巡らされ、便利であること、紙幣の偽造のしにくさ、汚れにくさなどが挙げられます。