「年収の壁」解消の議論の中で

厚生労働省は、保険料を支払わずに公的年金の基礎年金を受け取れる専業主婦や主婦パートなどの「第3号被保険者」の廃止について、来年の通常国会で議論される年金法改正案に盛り込まない方針を固めた。

一方、年金保険料を負担する会社員の母体である経済団体や労働組合が廃止の方向で足並みを揃えている。

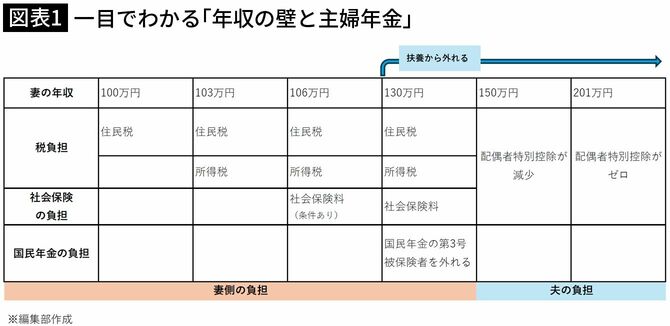

きっかけは働き控えの温床となっている「年収の壁」の解消問題だ。税制上の「103万円の壁」の引き上げが与野党で議論されているが、社会保険の加入義務が生じる「106万円の壁」と「130万円の壁」もある。106万円の壁については、現在、従業員51人以上の企業に加えて、①週所定労働時間が20時間以上、②月額賃金8.8万円以上(年収106万円相当)等の加入要件があり、要件を満たせば社会保険に加入しなければならない。

1985年以前は専業主婦も保険料を払っていた

これについて厚生労働省は106万円の年収要件と企業規模要件を撤廃する方向を固めた。「週20時間」の壁は残るものの、社会保険加入者が増えることになる。残るのは年収130万円未満、会社員に扶養される配偶者であれば年金保険料を払わずに基礎年金を受給できる第3号被保険者制度の存在だ。

第3号被保険者制度は1985年の年金制度改正で導入されたが、それ以前は会社員の妻も任意で年金保険料を払って国民年金に加入していた。当時は約7割の主婦が国民年金に加入していたが、残りの3割は加入しておらず、将来、無年金状態になることが危惧された。そのため当時の政府は約7割の国民年金加入者も含めて全員の保険料負担を免除する第3号被保険者制度を導入したという経緯がある。

一方、制度が導入された年は男女雇用機会均等法の成立の時期と重なる。女性が働きやすくなるような制度を整備する一方で、女性を専業主婦にしておくような年金制度を設けるという制度的矛盾を当初から内包していたともいえる。その後、片働き世帯から共働き世帯が増加する中で、働き方に中立的な年金制度になっていないとの指摘もあった。