余ったカネが日本に流れ込んできたワケ

では、なぜこれまで株高や不動産価格の高騰が発生してきたのか。

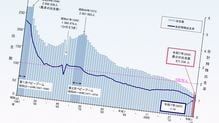

まず円安は〈ドル圏〉で取引する大企業の決算を通常以上に膨らませ、それが株高を生んだ。同時に円安は、外国人投資家にとって、日本株や日本の不動産を割安にし、外国人投資家の株投資、マンション投資を増加させた。円安だと外国からの旅費が割安になってインバウンド(外国人観光客)が増えるのと同じである。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントウーマン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能