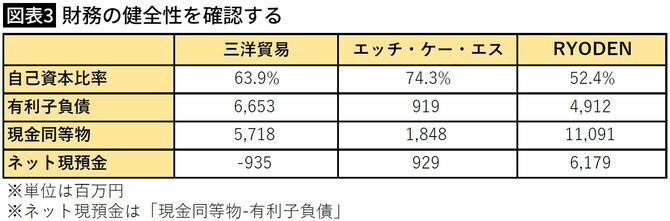

財務の健全性をチェックする

最後に財務の健全性をチェックします(図表3)。ポイントは自己資本比率で50%以上であれば、比較的に財務の安全性が高いと考えられます。反対に25%以下になると借金が多いなど財務がやや不安定である懸念を持つべきでしょう。今回の3社は、共に50%以上ですからこの条件はクリアしていると言えます。

実際にどのくらいの借金があるかも確認します。有利子負債は利息を付けて返さないといけない借金のことで主に銀行からの借り入れです。ここで重要なのは「実質的な借金」を見る、という事です。たとえばRYODENの有利子負債は49億1200万円となっています。

しかし、現金同等物(預金など)が110億9100万円あります。これは、仮にいますぐ有利子負債を返済することになっても十分預金などで賄えることを意味しています。このような企業を「キャッシュリッチ企業」と呼んだりします。

他方、三洋貿易を見ると、有利子負債が66億5300万円ありますが、現金同等物は57億1800万円しかありません。つまり、今すぐ借金を返したくても、十分な預金残高が無いために返せないということになります。

だからといって、即座に財務面で危険性が高いわけではありませんが、リスク要素として頭の片隅にはおくべきで、特に、今後高配当を維持できるか否か、という点では注目しておくべきポイントとなるでしょう。

総括すると、財務面においてはいずれの企業も高い自己資本比率を維持しており財務の健全性は良いと言えるでしょう。特にRYODENはキャッシュリッチであり高い配当を維持する意味でも安定性があります。一方、三洋貿易においては今後のキャッシュフロー次第で配当の維持にも黄色信号がともるリスクを考慮しておくべきでしょう。

エッチ・ケー・エスは、最も自己資本比率が健全である上に、現金同等物が有利子負債の約2倍積まれており実質的に無借金の状況で、非常に財務健全性が高いと言えるでしょう。

営業CFがプラスかどうかが大事

もう一つ、落とし穴となりうる指標があります。キャッシュフローです。現金の流れを意味する数値で注目したいのは営業CF(キャッシュフロー)です。

営業CFは商品の販売や仕入れなどの営業活動による現金収支を示します。ここがマイナスになっていると、売り上げの収入が入る前に仕入れ代金を支払わなければならず、売り上げの回収が追いついてない状態です。商社では起こりがちな現象です。

取引先が倒産してしまい、売り上げの回収ができなくなってしまうと、焦げ付く可能性があるので注意が必要です。三洋貿易とRYODENの営業CFがマイナスになっています。両社ともマイナスを上回る現金同等物がありますので、それほど心配はないといえますが、注意は必要でしょう。

特に、前段の「実質借金」の部分で見たように、RYODENはキャッシュリッチですが、三洋貿易は現金同等物に比較して借金が大きいため、今後の営業CFの推移は注意しておくべきポイントです。

ウェブサイトなどで会社の本気度を感じてみる

以上、業績、バリュエーション、財務の3つをチェックしてきました。三者三様の側面がありますが、各々の特徴が見えてきたかと思います。

最後に、各社のホームページから送迎バス関連装置の取り組みの本気度や雰囲気を感じ取ってみましょう。これを、「定性評価」と言ったりします。

三洋貿易は、2年連続して「子どもの社内置き去り実態調査」を行い公表しています。扱っている製品は、車内の乗員検知センサーの世界トップ企業であるルクセンブルクのIEE社の製品のようです。製品の販売だけでなく、送迎バスの現場で起こっているさまざまな問題点の洗い出しに予算を割いている点に、問題解決への本気度を感じます。

エッチ・ケー・エスは、自社開発のMAMORUシステムがベビーテックアワード2023で優秀賞を受賞し、高く評価されているようです。特に、バス運転手のヒューマンエラー軽減の観点から人的負担をいかに軽減するか、という所に力点をおいて製品を細かくチューニングしており、自社開発ならではの日本の特性に合った展開をしているようです。

RYODENについては、ミリ波レーダーモジュールに関する製品紹介以上の情報はウェブサイトからは得られませんでした。

以上の結果、あくまでもウェブサイト上から得られる情報を基にしていますが、送迎バスの置き去り防止について会社が重要領域として捉えて本気度を見せているのは、三洋貿易とエッチ・ケー・エスではないかと感じられます。