公的年金の繰り下げ受給で長生きリスクを低減

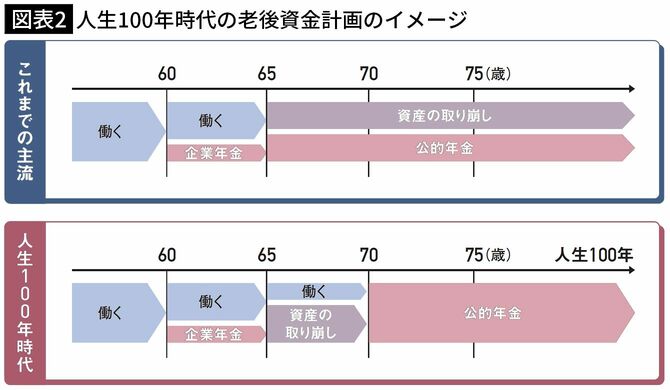

これまでの老後のお金は、図表2の上段のように、公的年金では足りない部分を資産の取り崩しでカバーするという考え方が主流でした。しかしこれですと、老後資金を準備するに当たり、90歳まででいいのか、100歳まで見るのか迷います。もしかしたらもっと長生きするかも、という不安が残ります。

そんな不安をなくして、準備すべき金額を把握しやすい方法が実はあります。それは、日常生活費が賄える程度まで公的年金の受取額を増やすという方法です。公的年金は死ぬまでもらい続けられる終身年金であり、受け取り開始時期を原則の65歳から繰り下げると支給月額が増える制度(繰り下げ受給)があるので、これを活用するのです。

例えば、公的年金を厚生年金を含めて月15万円もらえる人が、受給開始を70歳まで5年繰り下げると月額(額面)は21万3000円まで増えます。月6万3000円、年間では75万6000円の増加です。多くの人は、これで日常生活費が賄えるのではないでしょうか。

だとすれば、生きている以上必要となる日々の暮らしのために、資産が目減りして枯渇する心配はしなくて済みます。図表2の下段が「人生100年時代」のパターンです。

こうすれば、いくら長生きしてもお金の面でのリスクはなくなり安心です。

公的年金の繰り下げの仕組みは、受給開始を65歳から1カ月遅らせるごとに支給月額が0.7%増えます。5年(60カ月)の繰り下げで42%増、10年(120カ月)では84%増と倍近い金額にすることも可能です。公的年金シミュレーターを使えば、繰り下げた場合の額面金額だけでなく、税金や社会保険料を考慮した手取り概算額も簡単に把握できます。

公的年金受給開始までの生活費を準備する

しかしこの老後プランを実現するには、繰り下げている間に公的年金以外の収入が必要です。つまり、その間の生活費を賄えるだけの資産を準備できていることが前提となります。

例えば、公的年金の受け取り開始時期を70歳まで繰り下げれば、その後は公的年金だけで生活費がほぼ賄えるというのであれば、図表2の人生100年時代パターンのように、70歳までの生活費を、定年後も働いて得る収入、既にある老後に使っていい金融資産、そして今後準備する金融資産でカバーできるようにすればいいということになります。生活費を手当てしなければいけない期間が明確になることにより、手当てすべき金額が確定し、自分で準備すべき金額も把握できます。