※本稿は、大江加代『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』(日経BP)の一部を再編集したものです。

老後の平均支出は26万8508円

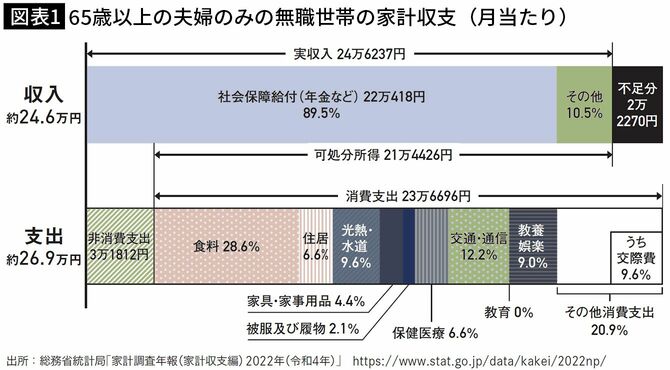

老後に出て行くお金、つまり支出がどのような構造になっているのかを調べてみましょう。

参考として、総務省統計局が毎年出している「家計調査報告」の令和4年(2022年)分によると、65歳以上の夫婦のみの無職世帯(高齢者夫婦無職世帯)の場合、消費支出の平均月額は23万6696円、これに加えて社会保険料や税金といった非消費支出の平均月額が3万1812円なので、合計すると26万8508円が総支出額の平均月額ということになります。

65歳から80歳まで夫婦2人だと約4833万円、90歳までの25年だと約8055万円という計算になります(図表1参照。収入との関係性についてはあとで解説します)。

日常生活にどれくらい使っているか

老後の暮らしにかかるお金は、もろもろ含めておおよそ現役時代の7割程度といわれています。ですから、まずは自分の今の生活費が毎月どれくらいかかっているかを把握する必要があります。

まずは日常生活費。皆さん、家計簿はつけているでしょうか。そんな細かいこと! と思った人もいるかもしれませんが、限られた収入の中から安心できる老後資金をつくっていく上では、欠かせない作業です。

多くの場合、払っていることさえ忘れていた無駄な支出が幾つかあります。キャッシュレスでの支払いが日常化し、クレジットカードの支払い明細もサイトで確認しないと分からないようになっていますから、ほとんど利用していないのに支払い続けているサブスクリプション(定期購入・利用)サービスなどに気が付けないのです。もしこれに気付いて解約し、それを老後資金づくりの原資にすれば、生活の充実度をそれほど変えることなく積立額が増やせます。そして、現役時代の生活費を下げることは老後の暮らしでの無駄な支出を抑えることにもなりますから一石二鳥です。