※本稿は、大江加代『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』(日経BP)の一部を再編集したものです。

老後の平均支出は26万8508円

老後に出て行くお金、つまり支出がどのような構造になっているのかを調べてみましょう。

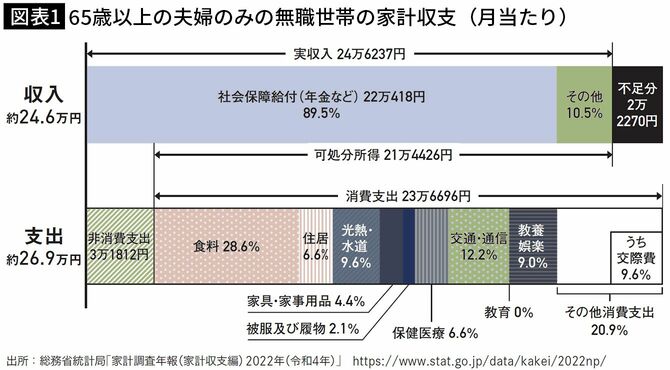

参考として、総務省統計局が毎年出している「家計調査報告」の令和4年(2022年)分によると、65歳以上の夫婦のみの無職世帯(高齢者夫婦無職世帯)の場合、消費支出の平均月額は23万6696円、これに加えて社会保険料や税金といった非消費支出の平均月額が3万1812円なので、合計すると26万8508円が総支出額の平均月額ということになります。

65歳から80歳まで夫婦2人だと約4833万円、90歳までの25年だと約8055万円という計算になります(図表1参照。収入との関係性についてはあとで解説します)。

日常生活にどれくらい使っているか

老後の暮らしにかかるお金は、もろもろ含めておおよそ現役時代の7割程度といわれています。ですから、まずは自分の今の生活費が毎月どれくらいかかっているかを把握する必要があります。

まずは日常生活費。皆さん、家計簿はつけているでしょうか。そんな細かいこと! と思った人もいるかもしれませんが、限られた収入の中から安心できる老後資金をつくっていく上では、欠かせない作業です。

多くの場合、払っていることさえ忘れていた無駄な支出が幾つかあります。キャッシュレスでの支払いが日常化し、クレジットカードの支払い明細もサイトで確認しないと分からないようになっていますから、ほとんど利用していないのに支払い続けているサブスクリプション(定期購入・利用)サービスなどに気が付けないのです。もしこれに気付いて解約し、それを老後資金づくりの原資にすれば、生活の充実度をそれほど変えることなく積立額が増やせます。そして、現役時代の生活費を下げることは老後の暮らしでの無駄な支出を抑えることにもなりますから一石二鳥です。

人生を彩る、楽しむための費用

次に考えておくべきなのは、自己実現のための費用や一時的な出費です。これはいわば、人生を楽しむための費用です。しかしながら、これこそ恐らく最も人によって異なる部分かと思います。お金がかかる趣味を持っている人と、そうでない人とでは必要とする金額は大きく異なります。

前述の家計調査報告における65歳以上の無職世帯の支出内訳を金額ベースで見ると、「教養娯楽」の項目は夫婦世帯で1カ月で約2万1000円、単身世帯では同1万4000円となっています。勤労者世帯の教養娯楽項目の金額は世帯人数2人以上のケースで3万円程度ですから、現在と同程度で老後も趣味を楽しめる人は結構いそうです。

しかしながら、海外旅行に毎年行きたいとか、クルマを買い替えるのが好きという人であれば、その分のお金は年金だけでは賄えないでしょうから、そのための資金を準備しておく必要があります。

医療費は100歳までの35年で300万円が目安

次に、老後といえば気がかりな医療や介護の費用について。いつ何時、病気になるかは誰にも分からないですし、できることなら介護のお世話にもなりたくないものの、そうなる可能性は否定できません。どうなるか分からないので、医療・介護費というのはなかなか“見える化”するのが難しい費用です。ただ、分からないと言っていても仕方がないので、現在の高齢者が実際に負担している金額を参考に見積もってみたいと思います。

医療費については、年齢が上がるにつれて増えるのはご想像の通りですが、自己負担額は現役時代に比べて大幅に少なくなります。それは、70歳以上は一定の年収以下の人であれば自己負担率が3割ではなく2割や1割に下がりますし、一定額以上の自己負担額は払い戻してもらえる高額療養費制度という仕組みがあるからです。厚生労働省が2020年度に行った調査によると、年齢階段別の1人当たり医療費の自己負担額について、65歳から100歳まで35年間分を合計すると約270万円となっています。つまり、300万円程度が一つの目安と言えます。

医療費+介護費で900万円を生活費とは別に準備する

介護については、生命保険文化センターの「生命保険に関する全国実態調査」(2021年度)によると、介護にかかった費用は平均月額8万3000円、介護期間の平均が5年1カ月、一時的にかかった費用の平均が74万円とあるので、総額を概算すると約580万円となります。介護する場所が施設の場合は、居住費・食費・日常生活費も含んでの金額となるため平均月額12万2000円と、在宅の場合の同4万8000円に比べてグンと高くなっています。もちろん入居する施設によっても異なりますし、介護期間や要介護度によっても大きく変わりますので参考値ですが、500万円程度が一つの目安です。

医療費と介護費を合わせると1人当たりざっと800万円、今後の負担増も考慮すると1人当たりできれば900万円。これを生活費とは別に、医療・介護の費用として準備しておけると安心だと思います。

生活費を年金でまかなえるか

老後に入ってくるお金が分かり、老後にかかるお金が分かれば、その差額が準備すべき金額ということになります。ただ、ここで一つ難しい課題が浮かび上がってきます。それは、自分が何歳まで生きるか分からない、ということです。一時的にかかる費用はそれに足る額を準備すればいいのですが、日常生活費などは生きている限り必要です。そこで、継続的に支出する日常生活費が、継続的に入ってくる公的年金で賄えるのかどうか、収入と支出を突き合わせて確認していきます。

先に取り上げた家計調査(図表1)によれば、65歳以上の夫婦のみ無職世帯では月の支出額が26万8508円、収入額は24万6237円となっています。その収支の差が毎月の不足額ということになります。

もし家計収支が平均値並みであれば、毎月約2万2300円の不足ということは、65歳から90歳まで25年間の不足額の累計は単純計算で約670万円となります。つまり、会社からの退職金も企業年金も全くないということなら、少なくとも夫婦2人でこれくらいの蓄えは、比較的健康に過ごせるとしても最低限必要ということになります。

公的年金の繰り下げ受給で長生きリスクを低減

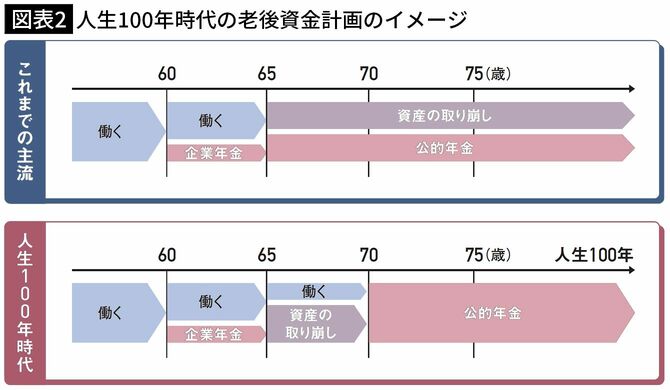

これまでの老後のお金は、図表2の上段のように、公的年金では足りない部分を資産の取り崩しでカバーするという考え方が主流でした。しかしこれですと、老後資金を準備するに当たり、90歳まででいいのか、100歳まで見るのか迷います。もしかしたらもっと長生きするかも、という不安が残ります。

そんな不安をなくして、準備すべき金額を把握しやすい方法が実はあります。それは、日常生活費が賄える程度まで公的年金の受取額を増やすという方法です。公的年金は死ぬまでもらい続けられる終身年金であり、受け取り開始時期を原則の65歳から繰り下げると支給月額が増える制度(繰り下げ受給)があるので、これを活用するのです。

例えば、公的年金を厚生年金を含めて月15万円もらえる人が、受給開始を70歳まで5年繰り下げると月額(額面)は21万3000円まで増えます。月6万3000円、年間では75万6000円の増加です。多くの人は、これで日常生活費が賄えるのではないでしょうか。

だとすれば、生きている以上必要となる日々の暮らしのために、資産が目減りして枯渇する心配はしなくて済みます。図表2の下段が「人生100年時代」のパターンです。

こうすれば、いくら長生きしてもお金の面でのリスクはなくなり安心です。

公的年金の繰り下げの仕組みは、受給開始を65歳から1カ月遅らせるごとに支給月額が0.7%増えます。5年(60カ月)の繰り下げで42%増、10年(120カ月)では84%増と倍近い金額にすることも可能です。公的年金シミュレーターを使えば、繰り下げた場合の額面金額だけでなく、税金や社会保険料を考慮した手取り概算額も簡単に把握できます。

公的年金受給開始までの生活費を準備する

しかしこの老後プランを実現するには、繰り下げている間に公的年金以外の収入が必要です。つまり、その間の生活費を賄えるだけの資産を準備できていることが前提となります。

例えば、公的年金の受け取り開始時期を70歳まで繰り下げれば、その後は公的年金だけで生活費がほぼ賄えるというのであれば、図表2の人生100年時代パターンのように、70歳までの生活費を、定年後も働いて得る収入、既にある老後に使っていい金融資産、そして今後準備する金融資産でカバーできるようにすればいいということになります。生活費を手当てしなければいけない期間が明確になることにより、手当てすべき金額が確定し、自分で準備すべき金額も把握できます。

50歳までにやっておくべきこと

ここまで確認すれば、ぼんやりしていた老後のお金がくっきりと見えて、「あと○万円くらいあると安心だ」ということになると思います。老後資金準備のための“見える化”の作業のポイントは、「ざっくり」でいいので、なるべく早く、できれば50歳までに行うことです。経済的な不安がなくなれば、働き方・趣味の楽しみ・住む場所といった、生き方や暮らし方の選択肢をグンと広げることができます。NISAとiDeCoのそれぞれの特性を生かして、両方とも利用するのが賢い老後資金準備の戦略と言えます。