BBBとBBとの境界にあるもの

さて、そんな格付の見るべきポイントは、BBBとBBとの境界です。

なぜなら、債券発行体の破綻等で利息や元本の支払いが滞ることをデフォルト(債務不履行)と言うのですが、BB以下になると、そのデフォルトの可能性が現実味を帯びてくるからです。

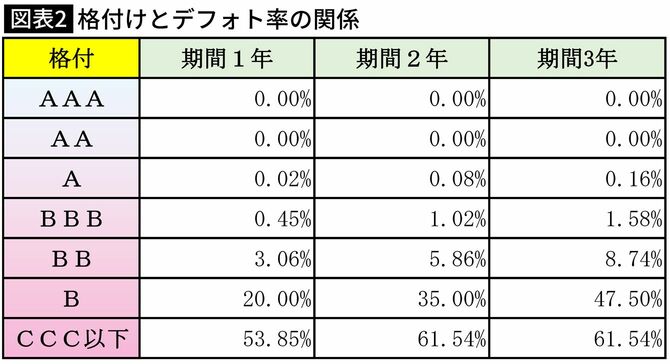

日本格付研究所が発表した、格付毎の累積デフォルト率は以下の通り(図表2)。

数字で表すと、格付けによる違いがハッキリしますね。

とりあえずは、A以上であれば問題なく、BBBでもまず安全圏内と言えるでしょう。

それがBB以下となると、デフォルトが現実味を帯びてくる数字となってきます。

期間2年の場合だと、BBのデフォルト率は5.86%ですから、これはちょっと心配な数字です。Bともなればデフォルト率は35.00%とかなり心配な水準となり、CCC以下だと、もはやデフォルト覚悟の投資と言っても過言ではありません。

実際、格付けにおいては、BBB以上は「投資適格扱い」とされていますが、これがBB以下になると「投資不適格扱い」とされているわけです。

この累積デフォルト率はかなり参考となり、投資への大きな後押しとなりました。

楽天グループの格付けは「A」

さて、楽天モバイル債の募集にあたって、楽天グループが公表している格付けは「A」でした。

であれば、「まず大丈夫」と言いたいところなのですが、その格付けは日本格付研究所のものであって、世界的な格付機関であるS&Pでは、楽天グループの格付けは「BB」だったのでした。

BBの怖さは前述の通りなので、これには非常に悩みました。

実際、当時の「楽天モバイル債に投資してもいいのか」論争でも、この格付けの評価差には、大きく意見が分かれるのでした。

そこで、その格付け「BB」の理由を調べたところ、「モバイル事業の業績改善の遅れ」が主な理由であることが判明しました。

であれば、BBだからといって、直ちに財務状態が切迫している状態ではないわけで、わずか2年で楽天グループが破綻することはないだろうとの判断から、私は、楽天モバイル債に投資したわけです。

ちなみに、楽天モバイル債は、募集開始2日で完売。

すなわち、多くの人は「買い」と判断したわけで、「赤信号、皆で渡れば怖くない」ではありませんが、ちょっとホッとした記憶があります。

だからといって、楽天グループのデフォルトリスクが軽減されたわけではないですが。

現在、楽天モバイル債の購入から約半年が経過したわけですが、今のところ、根拠を伴った、楽天グループの「もしも」に直結するような情報はありません(うわさレベルの楽天破綻ネタはいくらでもありますが)。

満期まであと1年半、どうか無事にと、願わずにはおられません。

もし今後、「楽天グループが破綻(楽天モバイル債がデフォルト)」とのニュースが流れたら、ああ、藤原は損失を被ったなと思ってください。

ちなみに、私の投資額は50万円です(楽天モバイル債は一口50万円)。