楽天モバイル債は「債券」の一種

今年2月に発行され、話題となった「楽天モバイル債」。

この商品をザックリ説明すれば、楽天グループに「もしも」のことがなければ、年間3.3%もの利息が受け取れ、2年後の満期にはしっかり元本が戻ってくる商品です。

かなり迷いはしたものの、私はこの商品を購入しました。

それから約半年が経った今、あらためて、この商品を購入した経緯を振り返ってみたいと思います。

この楽天モバイル債とは、債券です。債券とは、一言で言えば「借用証書」。

すなわち、債券の発行体にお金を貸して、定期的に利息を受け取り、満期になれば、お金を返してもらうという商品です。

利息については、株式の配当金と違って、あらかじめ、受け取れる金額は決まっています。また、株式と違って、「満期になれば元本が戻ってくる」という安心感があります。

ただ、債券の発行体(お金を貸した相手)に「もしも」のことがあれば、利息が受け取れず、元本が戻ってこない可能性もあります。

とはいえ、債券の発行体は、国(国債)や地方自治体(地方債)、民間企業(社債)です。民間企業については、債券を発行するための一定基準を満たした企業であり、相応の規模・財務内容は担保されています。

ゆえに債券は、一般に、株式等と比べて、安全性の高い商品とされているのです。

高い利率を狙うなら、個人向け社債

ただ、とくに安全性が高いとされる国債や地方債だと、その安全性も収益性も、預貯金とさほど変わりません。たとえば、われわれ個人にとって、最も身近で有名な債券である「個人向け国債(変動10年物)」の適用利率は、現在0.43%(税引前)となっています。

しかし債券の中でも、一部の社債においては、それなりの利率が見込めるものも少なくありません。

たとえば、「SBIホールディングス」「三菱UFJフィナンシャル・グループ」「ソフトバンク」などが最近発行した社債は、1~2%台もの利率となっています。

ちなみに、個人で買える社債は限られており、それらは、個人向け社債と呼ばれています。

この個人向け社債は、超低金利の世の中でも、(ある程度安全性が担保されたうえで)預貯金を大きく上回る利率が狙える商品として、知る人ぞ知る、投資商品なのです。

脅威の利率3.3%

そして、そんな高い利率を誇る個人向け社債の中でも、この楽天モバイル債の利率3.3%は驚異的とも言える数字で、その発行当時、世の中はざわついたのでした。

ちなみに、楽天モバイル債の正式名称は「楽天グループ株式会社第22回無担保社債」で、表面利率3.3%・期間2年間の条件で発行されました。

株式の場合、いくら配当利回りが高くても、業績が悪ければその配当金額は減る可能性があり、また、株価の動きによっては、大きく元本割れとなります。

そんな株式に比べ、安全性の高いとされる債券で、この利率3.3%は驚異的なのです。

なぜなら、楽天モバイル事業が振るわずに赤字が続こうが、大赤字となろうが、とにかく2年間、発行体である楽天グループの存続を揺るがすような事態が起きなければ、債券である以上、その利息と元本は必ず保証されるのですから。

そう、楽天グループに2年間、「もしも」のことがなければ……。

楽天グループは、大丈夫なのか

さて、私は、その利率3.3%に大いに引かれつつも、楽天モバイル債に投資するかについては、大いに悩みました。それはつまるところ、「楽天グループは2年間、大丈夫なのか?」に悩んだということです。

もし、2年の間に、発行体である楽天グループに「もしも」があれば、最悪、投資額はゼロとなる可能性もあるわけですから。

投資するか否かの判断は、「楽天グループは2年間、大丈夫なのか?」に尽きるとも言えました。

当時、利率3.3%の衝撃は大きく、やはり、多くの人が同じように悩み、ネット上でも、「楽天グループは、こんな高金利でないとお金を借りられないのか?」や「楽天モバイル事業は大赤字なのに、大丈夫なのか?」など、発行体である楽天グループ、そして、その調達資金が充てられる楽天モバイル事業について、不安と心配の声が渦巻くのでした。

さらには、「楽天グループは、もうすぐ解体される」などの臆測も飛び交い、どうしても、そんな雑音にも気になってしまうのでした。

債券投資の鉄則、格付け

そんな雑音を振り払うべく、発行体である楽天グループ、そして楽天モバイル事業についての業績見通しや財務状況等をアレコレ調べました。

私見としては、モバイル事業は当面は厳しく、赤字はまだしばらく続くだろうなと思うも、楽天グループ本体が、この2年間で破綻するような財務状況ではないとの判断でした。

しかしそれは自信満々の判断というわけではなく、なかなか踏ん切りがつきません。

そこで、私が大いに参考としたのが、「格付け」でした。

格付けとは、専門的な第三者機関である格付機関が、債券発行体の事業内容、財務状態、業績見通しなどを調査・分析し、その信用力を分かりやすい記号で評価してくれたものです。

相当専門的な知識・経験がない限り、発行体の信用力を判断することは困難なので、この格付けは、債券投資には欠かせません。

今回の楽天モバイル債に限らず、債券投資において、基本中の基本とも言えるものなのです。

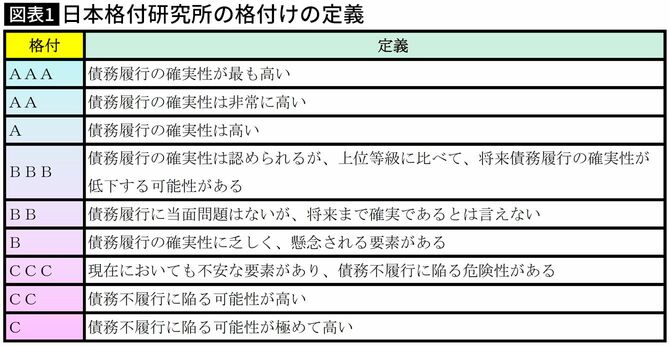

格付機関は国内外に複数ありますが、国内の代表的な格付機関の1つ、日本格付研究所(JCR)による発行体の格付と定義は、以下の通り(図表1)。

BBBとBBとの境界にあるもの

さて、そんな格付の見るべきポイントは、BBBとBBとの境界です。

なぜなら、債券発行体の破綻等で利息や元本の支払いが滞ることをデフォルト(債務不履行)と言うのですが、BB以下になると、そのデフォルトの可能性が現実味を帯びてくるからです。

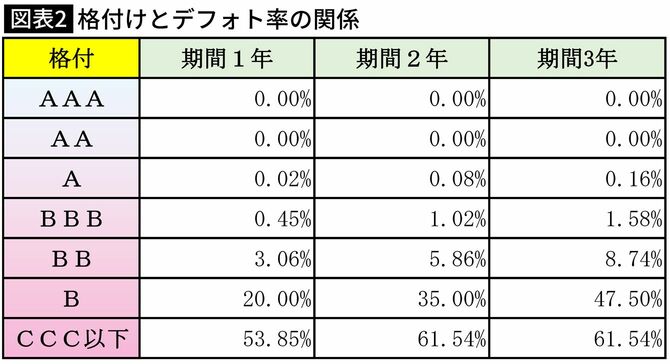

日本格付研究所が発表した、格付毎の累積デフォルト率は以下の通り(図表2)。

数字で表すと、格付けによる違いがハッキリしますね。

とりあえずは、A以上であれば問題なく、BBBでもまず安全圏内と言えるでしょう。

それがBB以下となると、デフォルトが現実味を帯びてくる数字となってきます。

期間2年の場合だと、BBのデフォルト率は5.86%ですから、これはちょっと心配な数字です。Bともなればデフォルト率は35.00%とかなり心配な水準となり、CCC以下だと、もはやデフォルト覚悟の投資と言っても過言ではありません。

実際、格付けにおいては、BBB以上は「投資適格扱い」とされていますが、これがBB以下になると「投資不適格扱い」とされているわけです。

この累積デフォルト率はかなり参考となり、投資への大きな後押しとなりました。

楽天グループの格付けは「A」

さて、楽天モバイル債の募集にあたって、楽天グループが公表している格付けは「A」でした。

であれば、「まず大丈夫」と言いたいところなのですが、その格付けは日本格付研究所のものであって、世界的な格付機関であるS&Pでは、楽天グループの格付けは「BB」だったのでした。

BBの怖さは前述の通りなので、これには非常に悩みました。

実際、当時の「楽天モバイル債に投資してもいいのか」論争でも、この格付けの評価差には、大きく意見が分かれるのでした。

そこで、その格付け「BB」の理由を調べたところ、「モバイル事業の業績改善の遅れ」が主な理由であることが判明しました。

であれば、BBだからといって、直ちに財務状態が切迫している状態ではないわけで、わずか2年で楽天グループが破綻することはないだろうとの判断から、私は、楽天モバイル債に投資したわけです。

ちなみに、楽天モバイル債は、募集開始2日で完売。

すなわち、多くの人は「買い」と判断したわけで、「赤信号、皆で渡れば怖くない」ではありませんが、ちょっとホッとした記憶があります。

だからといって、楽天グループのデフォルトリスクが軽減されたわけではないですが。

現在、楽天モバイル債の購入から約半年が経過したわけですが、今のところ、根拠を伴った、楽天グループの「もしも」に直結するような情報はありません(うわさレベルの楽天破綻ネタはいくらでもありますが)。

満期まであと1年半、どうか無事にと、願わずにはおられません。

もし今後、「楽天グループが破綻(楽天モバイル債がデフォルト)」とのニュースが流れたら、ああ、藤原は損失を被ったなと思ってください。

ちなみに、私の投資額は50万円です(楽天モバイル債は一口50万円)。

債券で、投資の幅が広がる

さて、今回は、楽天モバイル債の購入を題材に、債券について、そして債券投資の要となる格付けについて書かせていただきました。

株式と比べて、地味で目立たない商品とされている債券ですが、一般には、預貯金と株式の中間に位置する商品とされていて、知っておけば、投資の幅が広がることは間違いありません。

ところで、ここ最近の物価上昇は誰もが実感しているところでしょうが、一般に、物価上昇は金利上昇につながると言われています(※)。

※物価上昇時には「カネよりモノ」の傾向が強まり、モノを買うために資金需要が高まり金利上昇につながる。

※物価上昇時には、インフレ抑制のために金融引締(=金利引上げ)に動く。

金利が上昇してくれば、いずれ預貯金の金利も上がるでしょうが、債券の方が、より敏感に反応するものです。

今後、楽天モバイル債の3.3%に匹敵する個人向け社債も、十分に考えられるでしょう。今、金利上昇の足音も聞こえてくる中、投資商品の1つとして債券を知っておくことで、より有利に投資できるチャンスが広がることでしょう