万一のときに困らない返済計画を立てておく

そんな事態に陥らないためには、何よりも事前の対策が肝心。決して無理をせずに、年収に占める年間返済額の割合である返済負担率を25%程度に抑えておく、病気やケガ、リストラなどの不測の事態に遭遇しても一定期間は生活できるように、手元に半年か1年程度の生活費を残しておくといった方策をとっておきたい。

ただ、それはいまさら言っても始まらない話かもしれない。それだけに、実際に返済に困った場合の対策も知っておきたい。事前に対応策を頭に入れておけば、万一の事態にもあわてずに行動、何とか難を逃れて、返済を継続してマイホームを守ることができるようになるのだ。

まず、返済が厳しくなったら延滞する前に利用している金融機関で相談してみる。延滞してしまうと先に触れたように優遇金利がなくなって、いよいよ返済が難しくなるので、その前に対策をとっておく必要があるわけだ。

条件変更の申し込みが10万件を超えている

2020年からの新型コロナウイルス感染症の拡大に伴って、住宅ローンの返済に困る人たちが続出したため、金融庁では金融機関に対して、住宅ローン利用者からの申し出があれば、返済条件の変更などによって、返済を継続できるよう柔軟に対応することを求めている。

住宅金融支援機構でも、ホームページで何度も「新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ」を掲載して、救済策を実施していることを告知している。

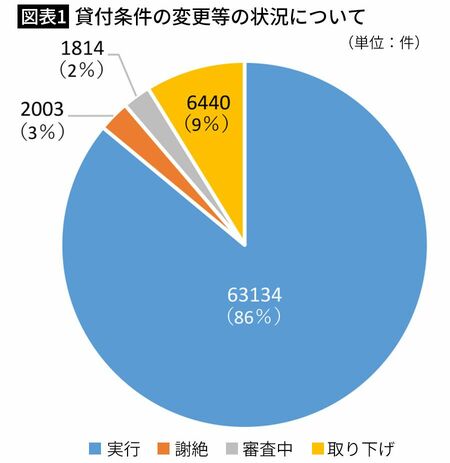

その結果、2020年から2022年7月末までの間に、全国の銀行に7万3391人が条件変更の申し込みを行っている。信用金庫などを含めると10万人を突破している。

しかも図表1にあるように、銀行に返済条件変更を申し込んだ人のうち、97%近くが返済条件の変更を実現している。当面の返済額を少なくするなどの形によって返済を継続、マイホームを守ることができているわけだ。