住宅ローンの金利が上昇に転じた。変動型を借りている人は固定型に借り換えたほうがいいのか。住宅ローン比較診断サービス「モゲチェック」を運営するMFS取締役CMOの塩澤崇氏は「長期で考えれば変動型のほうが有利である可能性が高い。変動型を固定型に借り換えるより、変動型から金利の低い変動型に借り換えたほうがいい」という――。

写真=iStock.com/DNY59

※写真はイメージです

メガバンクが17年ぶりに住宅ローン金利を引き上げ

この10月、メガバンクを含む多くの銀行が変動型住宅ローンの基準金利を0.15%程度引き上げました。メガバンクが金利を引き上げるのは実に17年ぶりのことです。

引き上げの理由は、日銀の追加利上げです。日銀は3月にマイナス金利を解除し、政策金利をマイナス0.1%から0.1%へ引き上げました。しかし、このときは上昇幅が小さかったため、住宅ローン金利の引き上げにはつながりませんでした。そして7月に日銀は0.1%から0.25%へ、再度の金利引き上げをおこないました。そこで多くの銀行は、差分の0.15%を住宅ローン金利に上乗せすることを決断したのでしょう。

そもそも銀行は預金者から預かったお金に利益を乗せて貸し出すことで収益を得ています。日銀が利上げすると銀行も預金金利を引き上げることになり、資金の調達コストが上がります。よって住宅ローン金利も引き上げが必要となるのです。

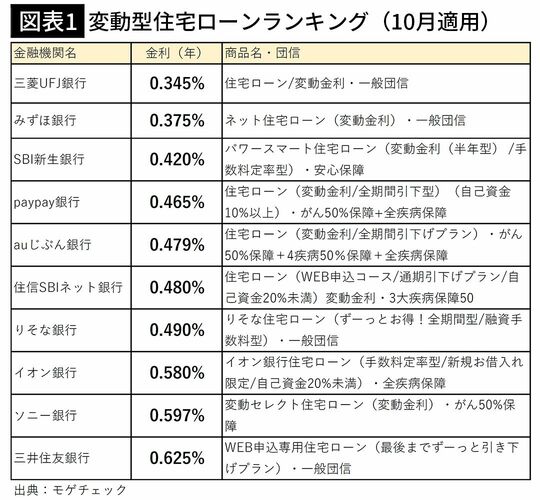

ただ、実際に引き上げるかどうかは、銀行の戦略にもよります。実際、10月に多くの銀行が金利引き上げに踏み切る中で、三菱UFJ銀行は据え置きを決定しました。そのため、10月時点で三菱UFJ銀行の変動型住宅ローンが最も低金利になっています。