メガバンクが17年ぶりに住宅ローン金利を引き上げ

この10月、メガバンクを含む多くの銀行が変動型住宅ローンの基準金利を0.15%程度引き上げました。メガバンクが金利を引き上げるのは実に17年ぶりのことです。

引き上げの理由は、日銀の追加利上げです。日銀は3月にマイナス金利を解除し、政策金利をマイナス0.1%から0.1%へ引き上げました。しかし、このときは上昇幅が小さかったため、住宅ローン金利の引き上げにはつながりませんでした。そして7月に日銀は0.1%から0.25%へ、再度の金利引き上げをおこないました。そこで多くの銀行は、差分の0.15%を住宅ローン金利に上乗せすることを決断したのでしょう。

そもそも銀行は預金者から預かったお金に利益を乗せて貸し出すことで収益を得ています。日銀が利上げすると銀行も預金金利を引き上げることになり、資金の調達コストが上がります。よって住宅ローン金利も引き上げが必要となるのです。

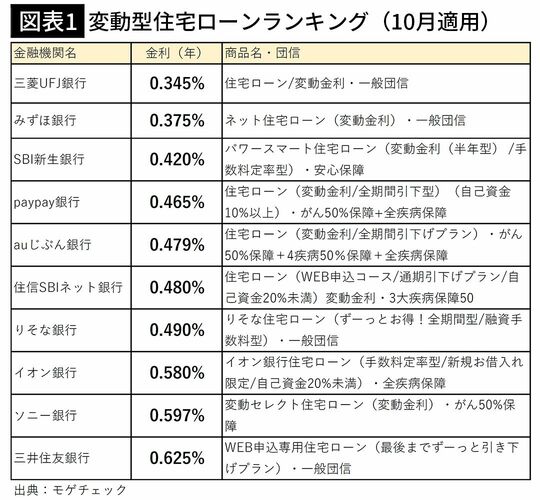

ただ、実際に引き上げるかどうかは、銀行の戦略にもよります。実際、10月に多くの銀行が金利引き上げに踏み切る中で、三菱UFJ銀行は据え置きを決定しました。そのため、10月時点で三菱UFJ銀行の変動型住宅ローンが最も低金利になっています。

住宅ローンは新規顧客を取り続けないと儲からない

背景にはネット銀行を中心とした熾烈な金利競争があります。

実は、住宅ローンは基本的に新規の顧客を常に取り続けなければ利益を出しづらいビジネスモデルになっています。住宅ローンは融資をする際に、銀行は元本の2%を事務手数料として徴収します。これが主な収益源です。もちろん、返済期間中の金利収入もありますが、これまでのような低金利では、その収入はあまり期待できません。そこで、新規融資の事務手数料が収益の柱になっているのです。

新規顧客を取り続けなければならない理由はもう1つあります。団体信用生命保険(団信)です。団信は、住宅ローンを返済中の人が亡くなったときなどに返済を肩代わりしてくれる保険です。

保険料は銀行が生命保険会社に支払う仕組みになっていますが、その保険料は住宅ローン利用者の平均年齢で決まります。新規の顧客がいなければ、平均年齢は毎年1歳ずつ上がり、保険料も上がってしまいます。それもあって、新規顧客獲得の手綱を緩めることができません。

住宅ローンの金利はこれからも変動型が有利

こうした事情があるため、今後住宅ローンの金利がどんどん上がっていくことは考えにくいのが実情です。

これを前提に変動型の住宅ローンを借りている人がどうすればいいかを考えてみましょう。結論からいえば、固定型に借り換えず、変動型のままのほうが有利ではないかと個人的には考えています。

理由は大きく2つあります。1つ目は変動型と固定型の金利差です。現状で1.4%程度の差があります。日銀がさらに金利の引き上げを実施したとしても、変動型の金利が現在の固定型の金利に追いつくには時間がかかります。

仮に日銀の金利引き上げが1回0.25%とすれば1.4%÷0.25で5.6回となります。つまり、これから6回の金利引き上げがなければ、変動型が固定型の金利を上回ることはありません。

9月に行われた日銀の金融政策決定会合の議事録が10月1日に公表されました。ある委員は「2025年度末に1%を目指して引き上げるべきだ」といっていました。現在の政策金利は0.25%ですから、1回0.25%として、3回の利上げでの打ち止めを想定していることになります。

35年トータルの返済額で変動型が有利

2つ目は、長期的に見たときの金利です。私の見立てが外れて早期に政策金利が2%、3%に引き上げられたとしても、その金利が35年間続く可能性は低いと考えられます。

金利は基本的に景気サイクルと連動します。好景気になれば金利は上がりますし、不景気になれば下がります。仮に35年間、高金利が続くとすれば、その間は、ずっと日本経済も好景気が続くことになります。それは難しいでしょう。

そう考えると、住宅ローンの金利も上がったら下がり、下がったら上がる、波のような動きをすると考えられます。35年の返済期間をトータルで考えれば、固定型よりも変動型の金利が高くなるのは考えにくいのです。

以上の2つの理由から、私は変動型が有利と考えています。

では、現在、変動型を借りている人は何もしなくていいのか。それは違います。これから金利が上がることは確かですから、いまのうちにできる対策を講じておく必要があります。

変動から変動への借り換えで負担を減らすことも

一つは金利が上昇したときに返済が続けられるかどうかセルフチェックをしておくことです。なかには金利が上がった時点で「固定型に借り換えればいい」と考えている人もいますが、そのときには固定型の金利は相当に上がってしまい、返済額が上がってしまうでしょう。

この先、変動型の金利が上昇して返済額が増えても家計が破綻しないように支出を見直しておくことが必要です。

もう一つの対策として、変動型から変動型へ借り換える方法があります。住宅ローンの金利は基準金利がベースとなり、そこからどの程度のディスカウント(引き下げ幅のこと。優遇幅とも言う)をおこなうかで適用金利が決まります。

つまり、ディスカウント率が大きいほど、負担する金利を低くできます。キャンペーンなどで、より大きなディスカウントが受けられる金融機関を探すのが有利なのです。

たとえば、モゲチェックでは一定の条件を満たすと、変動型で0.29%の優遇金利を実施しています(10月末まで)。この場合、現在借りている金利が0.525%以上であれば、借り換えで返済額を減らすことができます。また、auじぶん銀行では、普通預金残高に応じて、住宅ローン利息の一部を毎月現金でキャッシュバックするキャンペーンを10月15日から開始しました。こうしたキャンペーン情報をこまめにチェックすることも重要です。

その際には、団信の内容も確認してください。金利が多少高くても、保障内容が充実している住宅ローンを選ぶのも一つの方法です。

もし、「今後大幅に金利が上昇する可能性が高い」と考えるのであれば、固定金利に借り換える方法もあります。その場合でも全期間固定ではなく、固定期間20年の固定特約商品にすることで金利を抑えることはできます。21年目以降は、その時点の固定金利を選ぶか変動金利を選ぶかになりますが、それほど残高は残っていませんので、変動金利が上がっていたとしても、大きな影響は受けないでしょう。

金利が1%上昇すると物件価格は20%下がる

ここまでは、すでに住宅ローンの返済をしている人の対策を考えてきましたが、これからマイホームの購入をする人にはどんな影響があるでしょうか。

金利上昇は基本的に不動産価格を下げる効果があります。例えば、元本3500万円を金利0.5%、35年返済で借りる毎月返済額は9万1000円(ボーナス返済なし)です。

金利が上がってもマイホームを購入する人の返済能力は変わりません。仮に金利が0.5%から1.5%に上がったとして、毎月の返済額を9万1000円に抑えようとすると、借入可能額は3000万円に下がります。購入できる人がいなければ物件は売れません。その分、物件価格が下がる可能性が高くなります。理論上の計算では、金利が1%上昇すると、物件価格は20%程度下がります。

そう考えると、今回は0.15%金利が上昇したので、理論的には3%の価格下落になります。とはいえ、日本ではいまインフレになっていますから、その意味では価格上昇の圧力があります。その結果、希少性が高く、利便性のいい都心の物件は価格が上がり続け、郊外の物件は金利負けして下がるという二極化が進むと考えられます。実際に東京郊外の八王子の一戸建ての価格は坪単価が下落傾向にあります。

石破政権で住宅政策はどうなる⁉

また、石破新内閣が10月1日にスタートしましたが、金利や住宅価格にどんな影響があるでしょうか。私は「それほど大きな影響は出ない」と考えています。基本的に金利の上昇は株価にはマイナスです。2024年から新NISAが始まっていますから、政府として多くの国民に損をさせるような金融政策は取りづらいはずです。

さらに、変動金利が急激に上昇した場合には緊急措置をとると明言しています。個人的には住宅ローン減税ではないかと思います。

住宅ローン控除は、以前、住宅ローンの残高に対して1%の税額控除でした。ところが、住宅ローンの金利が下がり続けたため、控除率が金利を上回る現象が起きました。会計検査院から指摘を受けて控除率が0.7%に引き下げられたのです。今後、金利が上昇するのであれば、控除の率を元に戻す議論はありうるでしょう。

17年ぶりに住宅ローンの金利が上昇したからといって慌てる必要はありませんが、さらなる上昇も考えて、できる対策を検討しておくことは重要です。