月5万円を超えることもあるマンションのランニング・コスト

不動産調査機関の東京カンテイの調べによると、2023年の首都圏の新築マンションの管理費・修繕積立金の合計は2万9087円だった。2014年は2万1979円だったので、それに比べると32.3%も上昇したことになる。車を所有している人は駐車場料金の負担もあるので、地域によっては管理費・修繕積立金・駐車場料金のランニング・コストの合計が5万円を超えることもある。

しかも、注意しておかなければならないのは、これらのランニング・コストは諸物価高騰の折り、今後も負担が増大していく可能性が高いという点。なかでも、修繕積立金については、あらかじめ将来的な増額が決まっているケースが多い。

修繕積立金については、30年間などの大規模修繕計画を立てて、それに必要な金額を算出して、それを毎月均等に所有者から集めていく「均等積立方式」と、当初の負担は小さくして、段階的に増やして、必要資金を集める「段階増額積立方式」がある。均等積立方式は当初の負担が大きくなるため、消費者の購入意欲にマイナスになりかねないので、当初の負担が軽くなる段階増額積立方式を採用するマンションが多い。

9割の新築マンションが「段階増額積立方式」を採用

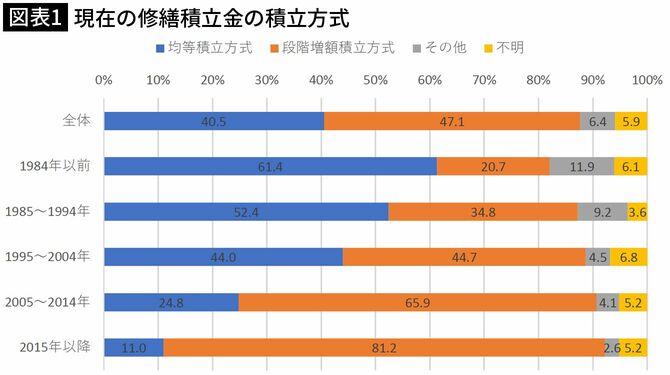

国土交通省が5年に1回実施している「マンション総合調査」の2023年度版によると、図表1にあるように、全体では均等積立方式が40.5%で、段階増額積立方式が47.1%だが、近年では段階増額積立方式が急速に増加、2015年竣工以降の新築マンションでは、段階増額積立方式が81.2%に達している。

その他や不明もあるので、それらを除いて再計算すると、新築マンションの9割近くが段階増額積立方式を採用していることになる。

つまり、ほとんどの新築マンションにおいては、5年後、10年後などの一定期間ごとに修繕積立金の金額を引き上げることが前提になっているわけで、マンションの購入に当たっては、いまいまのランニング・コストだけではなく、将来的にランニング・コストがどう上がっていくのか、ある程度把握しておかないと、購入後の家計管理に大きな影響が出てくることになりかねないので、注意が必要だ。