月5万円を超えることもあるマンションのランニング・コスト

不動産調査機関の東京カンテイの調べによると、2023年の首都圏の新築マンションの管理費・修繕積立金の合計は2万9087円だった。2014年は2万1979円だったので、それに比べると32.3%も上昇したことになる。車を所有している人は駐車場料金の負担もあるので、地域によっては管理費・修繕積立金・駐車場料金のランニング・コストの合計が5万円を超えることもある。

しかも、注意しておかなければならないのは、これらのランニング・コストは諸物価高騰の折り、今後も負担が増大していく可能性が高いという点。なかでも、修繕積立金については、あらかじめ将来的な増額が決まっているケースが多い。

修繕積立金については、30年間などの大規模修繕計画を立てて、それに必要な金額を算出して、それを毎月均等に所有者から集めていく「均等積立方式」と、当初の負担は小さくして、段階的に増やして、必要資金を集める「段階増額積立方式」がある。均等積立方式は当初の負担が大きくなるため、消費者の購入意欲にマイナスになりかねないので、当初の負担が軽くなる段階増額積立方式を採用するマンションが多い。

9割の新築マンションが「段階増額積立方式」を採用

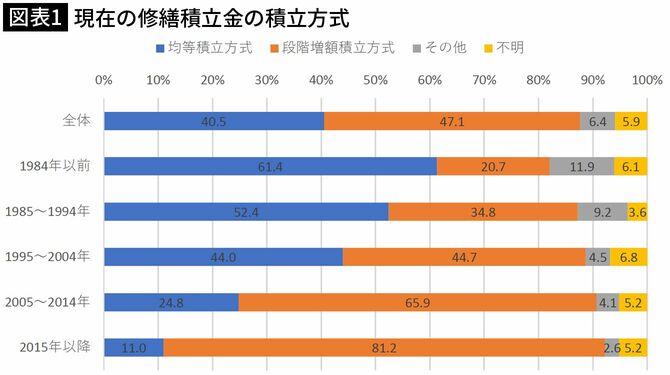

国土交通省が5年に1回実施している「マンション総合調査」の2023年度版によると、図表1にあるように、全体では均等積立方式が40.5%で、段階増額積立方式が47.1%だが、近年では段階増額積立方式が急速に増加、2015年竣工以降の新築マンションでは、段階増額積立方式が81.2%に達している。

その他や不明もあるので、それらを除いて再計算すると、新築マンションの9割近くが段階増額積立方式を採用していることになる。

つまり、ほとんどの新築マンションにおいては、5年後、10年後などの一定期間ごとに修繕積立金の金額を引き上げることが前提になっているわけで、マンションの購入に当たっては、いまいまのランニング・コストだけではなく、将来的にランニング・コストがどう上がっていくのか、ある程度把握しておかないと、購入後の家計管理に大きな影響が出てくることになりかねないので、注意が必要だ。

修繕積立金が当初の3.3倍に増えたマンションも

では、実際にどれくらい増えるのだろうか。それは、マンションの構造や規模などによっても異なってくるので、一概に決めつけることはできないが、経過年数の長い築古マンションでは、大規模修繕に必要な費用が増大してくるので、5年で1.5倍、10年で2.0倍に増えることもないとはいえない。

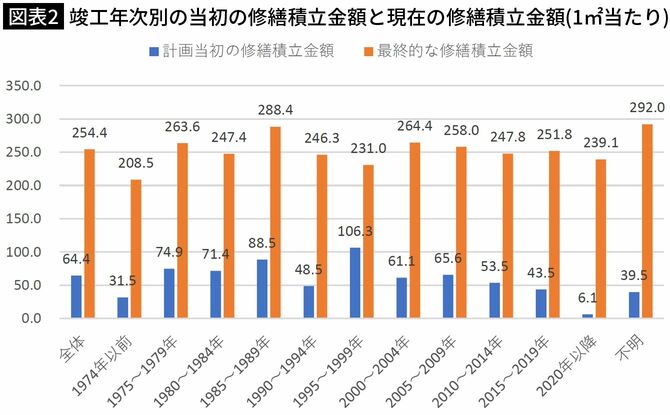

先のマンション総合調査から、当初の修繕積立金の金額と、増額を経た後の直近の修繕積立金の金額を比較すると図表2のようになっている。増額後の積立金額が最も大きいのは1985年~1989年竣工の築35年から39年が経過したマンションで、当初の1m2当たりの積立金額が88.5円だったのが、最終的には288.4円に増えている。70m2当たりに換算すると、6195円だったのが、2万0188円に増えているわけで、当初に比べると3.3倍なっている計算だ。

4割の管理組合で修繕積立金が予算不足

しかし、それだけ増やしても、長期修繕計画の実施に必要な金額に足りないとするマンションが少なくない。

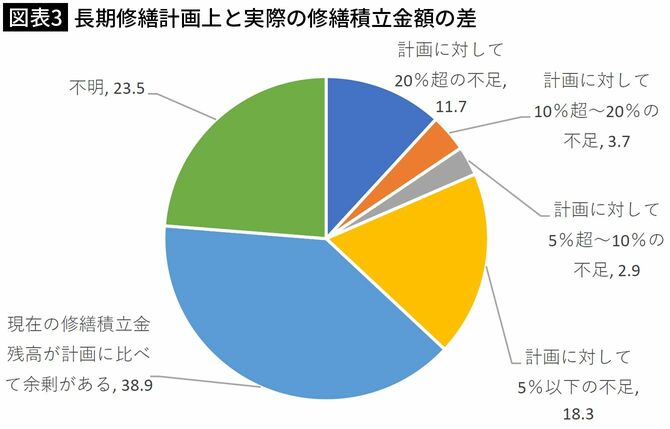

「現在の修繕積立金残高が計画に比べて余剰がある」とするマンション管理組合は38.9%で、計画の実行には足りないとする管理組合が多い。「計画に対して20%超の不足」が11.7%で、「計画に対して10%超~20%の不足」が3.7%、「計画に対して5%超~10%の不足」が2.9%、「計画に対して5%以下の不足」が18.3%だった。合計すると36.6%のマンション管理組合で予算が足りないという結果だった。

それでも、大規模修繕を怠るわけにはいかないので、資金不足を補うためには、修繕積立金の増額、一時金の徴収、または金融機関からの借入れなどの方式が考えられるが、いずれにしても、最終的には所有者全員の負担で計画を実行していかなければならない。

なかでも、修繕積立金の増額が最も堅実で確実な方法だが、これが決して簡単なことではない。特に、新築後の経過年数が長くなってくると、建物の老朽化で必要な修繕費用がふくらんでくる半面、所有者の高齢化で、積立金の増額が簡単ではなくなってくる。

4割のマンションで修繕積立金の増額ができない

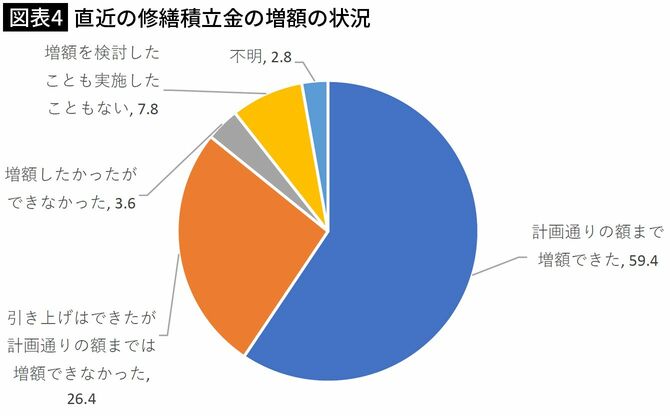

修繕積立金の増額については、図表4にあるように、「計画通りの額まで増額できた」とするマンションが59.4%あるものの、「引き上げはできたが計画通りの額までは増額できなかった」とするマンションも26.4%に達している。なかには、「増額したかったができなかった」マンションも3.6%存在する。

予算不足が解消されないと、計画通りに修繕計画ができなくなるので、計画の一部を先送りしたり、削減するしかなくなる。結果的には、マンションの老朽化が進むことになり、居住性が低下して、資産価値も下がってしまう可能性が出てくる。

そうなると、マンションの老朽化が一段と進み、スラム化する前に売ってしまおうと、マンションから出て行く人たちが増加する。老朽化しているとすぐに次の入居者、購入者が見つからないので、ますます修繕積立金が集まらなくなり、スラム化がいっそう進行、負のスパイラルに陥ってしまう。

管理費や駐車場料金の値上げも避けられない

マンションのランニング・コストとしては、諸物価、人件費の高騰などの折り、マンションの管理費や駐車場料金の値上げなども避けられない。

家計を考慮して車を手放してしまえば、駐車場料金の負担は無くなるが、マンション全体としては駐車場からの収入が減って、修繕積立金への算入額が減ってしまうというジレンマに陥る。

また、かつては、管理費の割合に管理の内容が行き届いていないと、管理費を下げるために管理会社を差し替えるリプレースを行うマンションが多かったが、最近はその逆で、管理費内では満足な管理ができないと、管理会社が委託料の引上げを求めるケースが増えている。受け入れられないと、管理委託計画の更新を拒否するケースが増えているといわれ、管理費もこれまで以上のピッチで上昇していく可能性が高まっている。

高く売れるうちに早めに売却する選択肢も

30年、40年と住み続けている人であれば、住宅ローンの返済は終っているだろうが、中古マンションとして購入した人だと、まだローンが残っているかもしれない。そんな人にとっては、これからは住宅ローンの金利の上昇も懸念される。

住宅ローン利用者のうち7割以上は変動金利型を利用しているので、市中の金利が上がれば、適用金利が上がって、返済額が増えることになる。最大では25%まで増える可能性がある。

修繕積立金の増額の上に住宅ローンの返済額まで増えては、とてもやり繰りできなくなるという人も出てくるのではないだろうか。

まさに、マンションのランニング・コストはかさむばかりであり、しかもマンションは築年数が長くなるほど売却可能額が低下していくので、あまり安くならないうちに、かつランニング・コストの増加に拍車がかからないうちに売却して、ランニング・コスト負担が少なくてすむ新築マンション、また戸建住宅に移るのも手かもしれない。特に、築30年、40年の築古マンションに住んでいる人は、そろそろ考えておきたい点といっていいだろう。

ランニング・コストが少ない戸建住宅に買い換える方法も

築年数の長い築古マンションでは、築30年を過ぎると中古マンションとしての成約価格が急速に低下する。売却するのであれば、それまでのある程度の価格帯で売却できるうちに売却、比較的築後年数の短い物件に買い替えるのが安心だ。

ただし、そうなると価格はかなり高くなってしまうので、最近は購入後のランニング・コスト負担が少なくてすむ戸建住宅の人気が高まっているといわれる。それを狙った比較的小規模でリーズナブルな価格帯の建売住宅の供給に力を入れるデベロッパーが増えている。

マンションにこだわらず、戸建住宅まで含めて視野を広げてみると、ランニング・コストの負担増加の恐怖から解放されるかもしれない。