返済特例なら毎月の返済額が7割に減少する

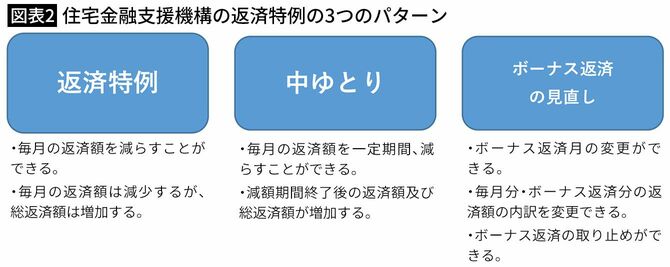

返済条件の変更によって、どの程度返済額を減らすことができるのか、民間金融機関ではその内容を公表していないが、住宅金融支援機構では図表2のような3つのパターンがあるとしている。

「返済特例」は、返済期間を10年、15年と延長することによって、毎月の返済額を減らす方法。たとえば、借入額4000万円、金利1.0%、35年元利均等・ボーナス返済なしの毎月返済額は11万2914円だが、この人が返済開始から3年後に15年間返済期間を延長すると、毎月返済額は8万2456円に減少する。返済額を7割程度に減らすことができるのだから、それなら返済を継続できるという人もいるのではないだろうか。

ただ、この方法をとった場合、当面の返済額が減少しても、完済までの総返済額は増えることになる点に注意が必要。条件変更しないときの完済までの返済額は11万2914円×32(年)×12(カ月)の4335万8976円だが、条件変更を行うと8万2456円×47(年)×12(カ月)の4650万5184円に増える。300万円以上も総負担額が増えてしまうわけだ。

元金を据え置けば3割程度に減少する

返済特例による期間の延長は、あくまでも困ったときの緊急避難に過ぎない。一時的な猶予策であり、返済を免除されるわけではないので、収入が回復するなど生活にゆとりが出てきたら、返済期間を短縮して元に戻すなどの対応をとるのがいいだろう。

「中ゆとり」は、一定期間だけ返済額を減らす方法。1年、2年などの間には収入の回復が見込める人はこの方法を利用するのがいいだろう。

たとえば、1年間元金を据え置いて利息支払いだけにする方法などがある。利用額が4000万円、35年元利均等・ボーナス返済なしの3年後の残高は3709万2908円だから、この残高を据え置いて利息支払いだけにすれば、3709万2908円×0.01(1.0%)÷12(カ月)で3万0910円になる。

本来の返済額の11万2914円に比べて3割以下の返済額に減少し、先の返済特例より効果が大きくなる。これなら、何とかなるという人が多いのではないだろうか。

ボーナス返済を見直すことも可能になる

この場合もあくまでも緊急避難であり、残高が減ったり、無くなったりするわけではない。一定期間後には、元の返済額に戻さなければならないのは言うまでもない。

そのほか、新型コロナウイルス感染症の影響でボーナスが減ったり、無くなった場合には、ボーナス返済をなくしたり、減らしたりすることが可能。ボーナス返済をなくしたり、減らしたりした分は毎月分に加算されることになるのは言うまでもない。

以上のような条件変更が可能になるケースが多いので、くれぐれも延滞してしまう前に利用している金融機関で相談するようにしたい。

条件変更の相談にはハードルが高いと感じるかもしれないが、いまなら、金融庁の指導もあって柔軟に対応してくれるケースが多いので、延滞が発生する前に実行するようにしたい。

1952年生まれ。住宅・不動産分野を中心に新聞・雑誌・単行本の取材、執筆、講演、セミナー講師など幅広く活動。著書に『2017-2018年度版 住宅ローン相談ハンドブック』『よくわかる不動産業界』など。