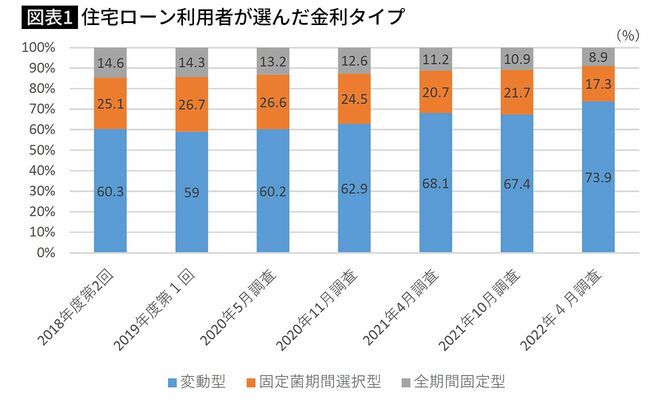

直近では変動金利型利用者が7割を超える

この三つの金利タイプの利用状況を住宅金融支援機構の調査からみると、図表1のようになっている。2021年10月から2022年3月の間に住宅ローンを利用した人のうち、73.9%の人が変動金利型を利用している。それまでは60%台だったのが、一気に70%台に突入した。

この急増には理由がある。

全期間固定金利型や固定金利期間選択型は長期金利に連動するが、変動金利型は短期金利に連動するという違いがある。

長期金利は2021年後半から世界的に上昇が始まり、その結果わが国でも2022年から全期間固定金利型や固定金利期間選択型の金利がジワジワと上昇している。しかし、短期金利に連動する変動金利型は上がっていない。短期金利は政策金利であり、日本銀行は大規模金融緩和の意向を崩さず、この10年ほど短期プライムレートは変化していない。

しかも、当分その大規模緩和策を継続する考え方といわれ、変動金利型住宅ローン金利は、当分は現在の低い状態が続くとみられ、金利リスクは小さいとして利用者が増えているのだろう。

変動金利型なら毎月2万円以上の負担軽減も

しかし、本当にそうだろうか。これだけ世界的に金利が上がれば、わが国だけ低金利を続けているわけにはいかなくなるのではないか。円安がいっそう進行して、経済にも大きな影響を与えるだろう。

そうでなくても、住宅ローンの返済は20年、30年と続く。その間には何度か金利上昇局面が来るのは間違いない。それが10年先なのか、ひょっとして1、2年後なのか、それは誰にも予測がつかない。

いずれにしても、変動金利型は市中の金利が上がると適用金利が上がって、住宅ローン返済額は増加する。それを知っておき、ゆとりある返済計画を立てておかないと、ローン破綻に陥るリスクがあるのだ。

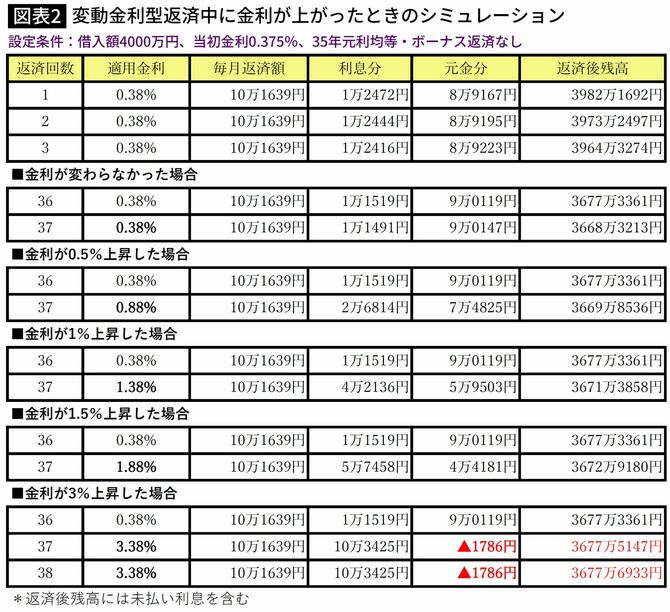

実際のところ、金利上昇によって、どれくらい返済額が増えるのかを試算したのが図表2だ。

金利0.375%、35年元利均等・ボーナス返済なしで4000万円の借入れを行うと、毎月の返済額は10万1639円。全期間固定金利型の代表格であるフラット35だと1.53%なので、同じ条件での毎月返済額は12万3062円。月々にして2万1423円、年間では25万円以上の差になるのだから、変動金利型を利用したくなるのも十分に理解できる。