金利が低いには低いだけの理由がある

何でもそうだが、高いには高いなりの理由があり、安いには安いなりの理由がある。身近なところでは、スーパーの野菜や果物などが曲がっていたり、傷がついていたりすると、見切り品として安く販売されている。見栄えは悪いけれど、味は変わらない。それで良ければ買ってくださいということだ。

しかし、それが傷んでいたりすると、安いからといって飛びつくとたいへんなことになる。お腹を壊すだけではなく、命に関わる事態もないとはいえない。

住宅ローンでは金利が値段ということになるが、他の商品と同じように、金利が低いには低いなりの理由がある。借入れ後に市中の金利が上がると返済額が増えるリスクがあるローンもある。

そのリスクを理解して、「多少の返済額増額は問題がない」「十分な対策をとれるので大丈夫」という人ならいいのだが、金利の低さだけに引かれて利用すると、思いがけない落とし穴にはまってしまうことがある。

傷んだ野菜や果物といっしょで、場合によっては命に関わる事態に陥ることだってないとはいえない。

そんな落とし穴にはまらないためには、まずは住宅ローンの金利タイプの違いをしっかり理解しておく必要がある。

住宅ローンには三つの金利タイプがある

住宅ローンには、大きく分けると三つの金利タイプがある。

第一が、変動金利型。借入後に市中の金利が変動するとそれに合わせて適用金利が見直され、返済額も変化する。金利が上がった場合には、返済額が増加するリスクがある。ただし、その分、金利は低く設定されている。メガバンクなどでは0.3%台、0.4%台の金利だ。

対局にあるのが、全期間固定金利型。完済まで金利が確定していて、借入後の金利動向を気にする必要はない。返済額増額リスクがないので、安心して利用できるが、その分金利は高め。1%台前半から半ば(同)の金融機関が多い。

両者の中間的な位置付けなのが固定金利期間選択型。2年、3年、5年、10年などの特約期間中の金利は固定しており、特約期間終了時には、その時点の金利でもう一度固定金利期間選択型にするか、変動金利型に切り換えかを選択できる。

金利水準は特約期間の短いタイプで0%台の後半、長いタイプは1%前後(同)などで、変動金利型と全期間固定金利型のほぼ中間的な位置付けだ。

*記事中の金利は2022年9月時点

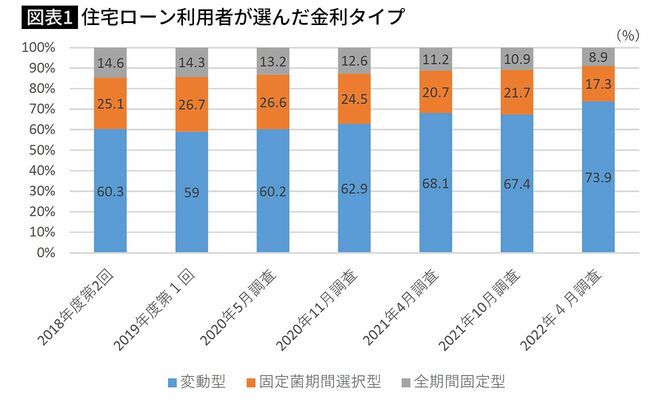

直近では変動金利型利用者が7割を超える

この三つの金利タイプの利用状況を住宅金融支援機構の調査からみると、図表1のようになっている。2021年10月から2022年3月の間に住宅ローンを利用した人のうち、73.9%の人が変動金利型を利用している。それまでは60%台だったのが、一気に70%台に突入した。

この急増には理由がある。

全期間固定金利型や固定金利期間選択型は長期金利に連動するが、変動金利型は短期金利に連動するという違いがある。

長期金利は2021年後半から世界的に上昇が始まり、その結果わが国でも2022年から全期間固定金利型や固定金利期間選択型の金利がジワジワと上昇している。しかし、短期金利に連動する変動金利型は上がっていない。短期金利は政策金利であり、日本銀行は大規模金融緩和の意向を崩さず、この10年ほど短期プライムレートは変化していない。

しかも、当分その大規模緩和策を継続する考え方といわれ、変動金利型住宅ローン金利は、当分は現在の低い状態が続くとみられ、金利リスクは小さいとして利用者が増えているのだろう。

変動金利型なら毎月2万円以上の負担軽減も

しかし、本当にそうだろうか。これだけ世界的に金利が上がれば、わが国だけ低金利を続けているわけにはいかなくなるのではないか。円安がいっそう進行して、経済にも大きな影響を与えるだろう。

そうでなくても、住宅ローンの返済は20年、30年と続く。その間には何度か金利上昇局面が来るのは間違いない。それが10年先なのか、ひょっとして1、2年後なのか、それは誰にも予測がつかない。

いずれにしても、変動金利型は市中の金利が上がると適用金利が上がって、住宅ローン返済額は増加する。それを知っておき、ゆとりある返済計画を立てておかないと、ローン破綻に陥るリスクがあるのだ。

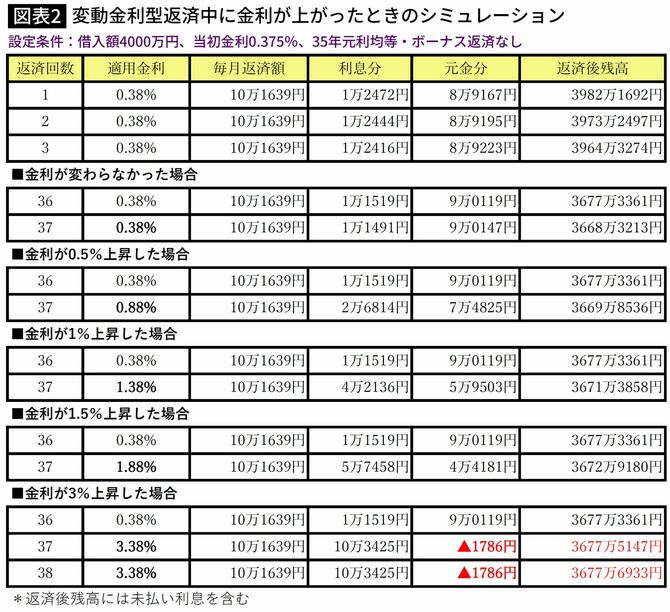

実際のところ、金利上昇によって、どれくらい返済額が増えるのかを試算したのが図表2だ。

金利0.375%、35年元利均等・ボーナス返済なしで4000万円の借入れを行うと、毎月の返済額は10万1639円。全期間固定金利型の代表格であるフラット35だと1.53%なので、同じ条件での毎月返済額は12万3062円。月々にして2万1423円、年間では25万円以上の差になるのだから、変動金利型を利用したくなるのも十分に理解できる。

毎月返済しても元金が減らない恐ろしい事態にも

変動金利型ローンには、利用者が返済計画を立てやすいように、金利変化があっても5年間は返済額を変えない決まりがある。

だから、3年後に金利が上がっても、この例だと返済額は10万1639円で変わらない。しかし、返済額の元利の配分が変化、利息分が増えて、元金分が減少、元金の減り方が遅くなるのだ。

たとえば、3年後に金利が1.0%上がったときには、利息分が1万1491円から4万2136円に増加する。金利が変わらなければ元金が9万円以上減ったのが、6万円弱しか減らないことになる。

極端なケースとして、金利が2.0%上がって3.375%になると、利息分だけで10万3425円で、毎月返済額の10万1639円を上回ってしまう。▲印の差額1786円が“未払い利息”といわれるもので、約定通りに返済しているのに、元金が減らないどころか、実質的に毎月1786円ずつ残高が増えるという恐ろしい事態だ。

ちなみに、どれくらい金利が上がるとこの“未払い利息”が発生するのか、その計算式は「毎月返済額÷ローン残高×12カ月」で算出できる。

この場合は、10万1639円÷3672万円9180円×12で0.0332だから、3.32%以上に上がると、“未払い利息”が発生するわけだ。

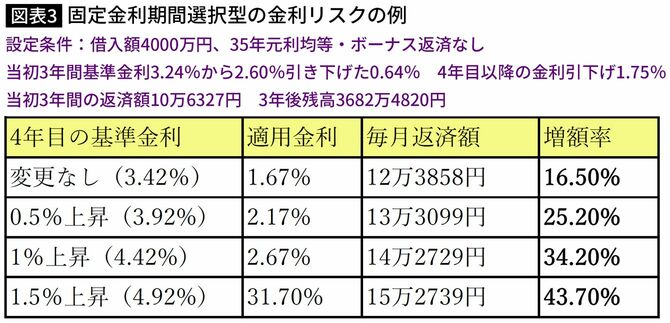

固定金利期間選択型にも金利リスクがある

この恐ろしい事態は変動金利型だけではなく、固定金利期間選択型でも同じようなことが当てはまる。

図表3にあるように、固定金利期間選択型の3年固定を金利0.64%で利用した場合、3年後には市中の金利が変わらない場合でも、適用金利が1.67%に上がって、返済額が16.5%も増えてしまう。

これは、当初の3年間の金利引き下げ幅が2.60%であるのに対して、4年目からは1.75%に縮小されるため、基準金利に変化はなくても、適用金利が「2.60%-1.75%」の0.85%上がってしまうことによって起きる現象だ。

基準金利が変わらなくても返済額が増えるのだから、基準金利が上がっていると返済額の増額率はもっと大きくなる。0.5%の上昇で25.2%、1.0%の上昇で34.2%、1.5%の上昇で43.7%の増額だから、家計に与える影響は計り知れない。

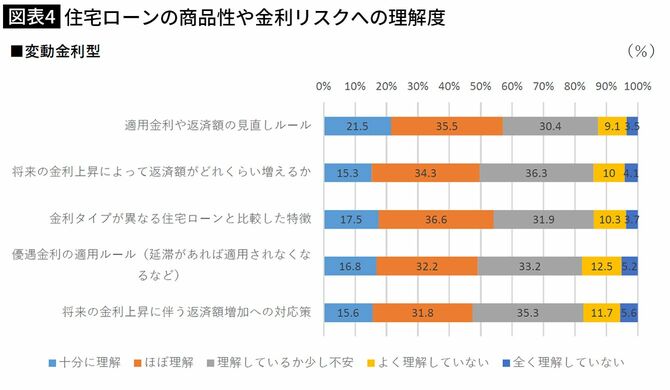

リスクを理解していない人が半数を超える現実

こんなにリスクがあるのに、実際に住宅ローンを利用した人たちのリスク理解度は決して高くない。住宅金融支援機構の調査によると、変動金利型の「将来の金利上昇に伴う返済額増加への対応策」について、「理解しているか少し不安」「よく理解していない」「全く理解していない」の合計が52.6%と半数を超えている。固定金利期間選択型利用者もほぼ同様の結果だ(図表4)。

これでは、実際に返済額が増えた場合、たちどころに返済に行き詰まり、最悪の場合ローン破綻も十分にあり得る。

たしかに、変動金利型や固定金利期間選択型の固定期間の短いタイプは0%台前半から半ばの超低金利だから魅力は大きいが、その半面でのリスクを理解しておかないと、取り返しのつかない事態になる。住宅ローン利用に当たっては心しておきたい点だ。