毎月返済しても元金が減らない恐ろしい事態にも

変動金利型ローンには、利用者が返済計画を立てやすいように、金利変化があっても5年間は返済額を変えない決まりがある。

だから、3年後に金利が上がっても、この例だと返済額は10万1639円で変わらない。しかし、返済額の元利の配分が変化、利息分が増えて、元金分が減少、元金の減り方が遅くなるのだ。

たとえば、3年後に金利が1.0%上がったときには、利息分が1万1491円から4万2136円に増加する。金利が変わらなければ元金が9万円以上減ったのが、6万円弱しか減らないことになる。

極端なケースとして、金利が2.0%上がって3.375%になると、利息分だけで10万3425円で、毎月返済額の10万1639円を上回ってしまう。▲印の差額1786円が“未払い利息”といわれるもので、約定通りに返済しているのに、元金が減らないどころか、実質的に毎月1786円ずつ残高が増えるという恐ろしい事態だ。

ちなみに、どれくらい金利が上がるとこの“未払い利息”が発生するのか、その計算式は「毎月返済額÷ローン残高×12カ月」で算出できる。

この場合は、10万1639円÷3672万円9180円×12で0.0332だから、3.32%以上に上がると、“未払い利息”が発生するわけだ。

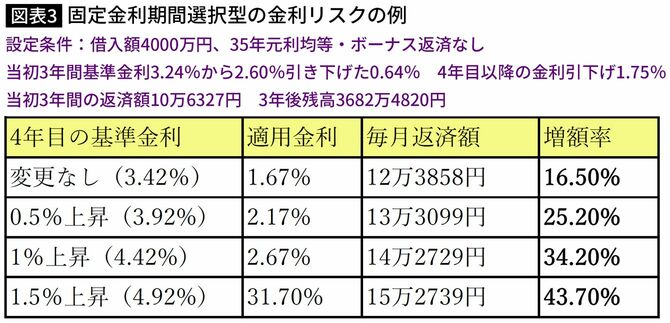

固定金利期間選択型にも金利リスクがある

この恐ろしい事態は変動金利型だけではなく、固定金利期間選択型でも同じようなことが当てはまる。

図表3にあるように、固定金利期間選択型の3年固定を金利0.64%で利用した場合、3年後には市中の金利が変わらない場合でも、適用金利が1.67%に上がって、返済額が16.5%も増えてしまう。

これは、当初の3年間の金利引き下げ幅が2.60%であるのに対して、4年目からは1.75%に縮小されるため、基準金利に変化はなくても、適用金利が「2.60%-1.75%」の0.85%上がってしまうことによって起きる現象だ。

基準金利が変わらなくても返済額が増えるのだから、基準金利が上がっていると返済額の増額率はもっと大きくなる。0.5%の上昇で25.2%、1.0%の上昇で34.2%、1.5%の上昇で43.7%の増額だから、家計に与える影響は計り知れない。