介護が終わると自分の老後生活が崩壊

では、介護離職をしてしまった場合、どんなことになるのかをちょっと予測してみましょう。実際問題、介護の状態というのは人それぞれです、しかも介護がいったいどのくらい続くのかもまったく予想できません。

生命保険文化センターの調査によると、平均的な介護期間は、5年1カ月。認知症の場合は、さらに長くなり、認知症の人と家族の会の調査によると平均6〜7年、10年以上という人が3人に1人強というのですから、介護というのは長期戦で考えた方がいいでしょう。

介護期間が10年以上になった場合、現在53歳ですので、介護が終わるころには、65歳近くになっています。800万円あった貯蓄も、ほとんど残っていないという可能性があります。貯えがなくなり、介護にも費用がどんどん必要になってしまうと、親子共倒れということもあり得ます。

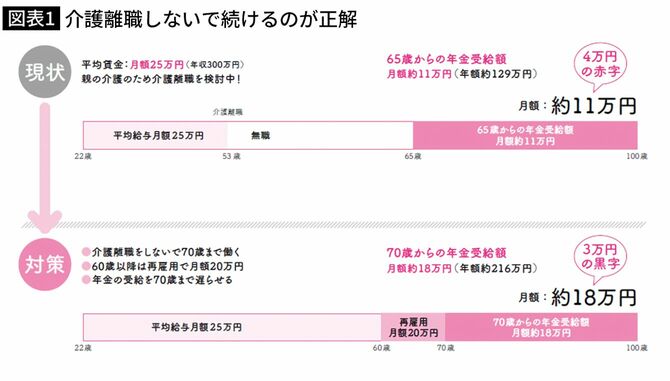

さて、介護が終わってホッとすると、今度は自分の老後生活が始まります。しかし、そこで問題になるのが自分の年金です。65歳からの年金は月額約11万円(年額129万円)しかないからです。

A子さんは、月額25万円で正社員で働いていました。53歳で介護離職をすると、それ以降は厚生年金に加入していません。国民年金には加入していたとしても、年金受給額が減ってしまったわけです。これでは老後生活は、生活保護に頼ることになってしまいかねません。

仕事と介護の両立、さらに自分の老後生活の計画も

それでは、介護離職をしなかった場合は、どうなるのか?シミュレーションしてみましょう。月額25万円で60歳まで働いて、60歳から65歳まで再雇用として、月額20万円で働いたとします。

65歳での年金受給額は、12万円(年額147万円)になります。老後の年金としては、まだまだ足りない金額です。

そこで、70歳まで働くとして、その間、年金を我慢して繰下げ受給をすると、月額18万円(年額216万円)に増額することができます。これで、なんとか老後生活は、暮らせるようになると思います。さらに退職金があるので、貯蓄額をもう少し増やすことができると思います。

もし母親が老人施設に入ることになっても、母親の年金や貯蓄だけでは足りないという場合には、自分の貯蓄から少し融通することもあるでしょう。ですので、ある程度の貯蓄は必要になってきます。しかし、仕事を続けていれば、ある程度の貯蓄を維持することも可能になります。