※本稿は、長尾義弘『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)の一部を加筆再編集したものです。

介護対象者は5人もいる

厚生労働省の「雇用動向調査」によると2019年に介護・看護を理由に退職した人は約10万人、そのうち男性は約2万人、女性は約8万人です。女性の方が圧倒的に多く、負担が女性に偏っていることがわかります。また、晩婚化が進んでいるので、「育児」と「介護」のダブルケアになってしまうと大変です。

介護というのは、自分の親だけではありません。「配偶者の両親」「配偶者」を含めると対象者が5人はいるということになります。人生のなかで介護をすることは、避けられない問題の一つとなっています。

親の面倒は自分がみたいとか、兄弟姉妹がいないので自分しか面倒をみる人がいないということもあるでしょう。そうなれば、仕事をやめて介護に専念したいという気持ちもわかります。しかし、「介護離職」をしてしまうと親子共倒れになってしまう可能性があります。また、介護が終わって気がつくと自分の老後の生活が破綻している現実もあるのです。

今回は、「介護離職」をしてしまうことで起こる悲惨な未来の話についてお話ししたいと思います。

母親の介護期間に貯蓄はほぼゼロに

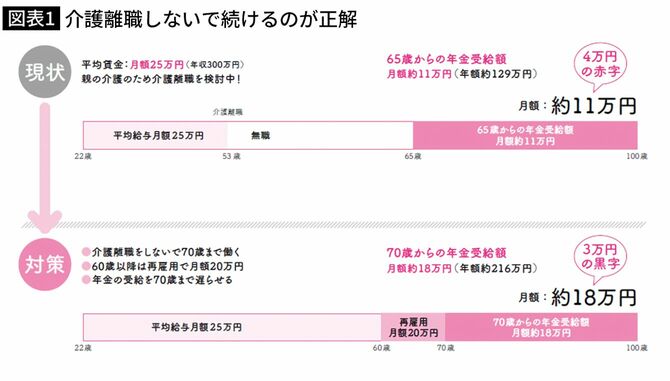

53歳の独身女性のA子さんは、正社員として働いています。年収が300万円(月額にすると25万円)で、貯蓄が800万円あります。父は4年前に亡くなり、母と二人暮らしです。その母親が、困ったことに認知症になってしまいました。母の面倒をみることができるのは自分一人だけ。そこで介護離職をして、母親の介護に専念すべきかどうかを思案しています。

介護離職をした場合、貯蓄は800万円あるので、そのお金を取り崩しつつ、母の年金と遺族年金で暮らしていくことになります。

気持ち的には、母の介護に専念したいと思っているのですが、そうしたときに、自分の老後はどうなってしまうのでしょうか?

介護が終わると自分の老後生活が崩壊

では、介護離職をしてしまった場合、どんなことになるのかをちょっと予測してみましょう。実際問題、介護の状態というのは人それぞれです、しかも介護がいったいどのくらい続くのかもまったく予想できません。

生命保険文化センターの調査によると、平均的な介護期間は、5年1カ月。認知症の場合は、さらに長くなり、認知症の人と家族の会の調査によると平均6〜7年、10年以上という人が3人に1人強というのですから、介護というのは長期戦で考えた方がいいでしょう。

介護期間が10年以上になった場合、現在53歳ですので、介護が終わるころには、65歳近くになっています。800万円あった貯蓄も、ほとんど残っていないという可能性があります。貯えがなくなり、介護にも費用がどんどん必要になってしまうと、親子共倒れということもあり得ます。

さて、介護が終わってホッとすると、今度は自分の老後生活が始まります。しかし、そこで問題になるのが自分の年金です。65歳からの年金は月額約11万円(年額129万円)しかないからです。

A子さんは、月額25万円で正社員で働いていました。53歳で介護離職をすると、それ以降は厚生年金に加入していません。国民年金には加入していたとしても、年金受給額が減ってしまったわけです。これでは老後生活は、生活保護に頼ることになってしまいかねません。

仕事と介護の両立、さらに自分の老後生活の計画も

それでは、介護離職をしなかった場合は、どうなるのか?シミュレーションしてみましょう。月額25万円で60歳まで働いて、60歳から65歳まで再雇用として、月額20万円で働いたとします。

65歳での年金受給額は、12万円(年額147万円)になります。老後の年金としては、まだまだ足りない金額です。

そこで、70歳まで働くとして、その間、年金を我慢して繰下げ受給をすると、月額18万円(年額216万円)に増額することができます。これで、なんとか老後生活は、暮らせるようになると思います。さらに退職金があるので、貯蓄額をもう少し増やすことができると思います。

もし母親が老人施設に入ることになっても、母親の年金や貯蓄だけでは足りないという場合には、自分の貯蓄から少し融通することもあるでしょう。ですので、ある程度の貯蓄は必要になってきます。しかし、仕事を続けていれば、ある程度の貯蓄を維持することも可能になります。

「介護離職」を避けるための制度・サービスとは

繰り返しになりますが、介護期間というのは予想ができません。思った以上に長くなり、費用がかかることがあります。そのため介護離職をしてしまうと、親子共倒れになることもあります。また介護が終わって自分が老後生活になったときに老後資金が足りなくなったり、年金の受給額が少なくなることもあります。

ですから、できれば介護離職というのは避けたいものです。とは言っても、親の介護は待ってはくれません。ではどうすればいいか。勤務先の仕事と介護の両立支援制度を利用して、働き方を少し変えながら介護サービスを利用することで、仕事と介護を両立させることをおすすめします。

仕事と介護を両立させる支援制度

仕事と介護の両立支援に関する制度はさまざまあります。たとえば、「介護休業給付金」は、対象家族1人につき3回を限度として、通算93日まで休みを所得することができます。その間の給付金は、給与の原則67%が支給されます。

長期間にわたる介護期間となると通算93日間ではとても足りないでしょう。しかし、この93日というのは、「介護の準備をする期間」として利用するものなのです。とても残念なのですが、約9割の人がこの介護休業の制度を利用していないのです。なかなか職場の雰囲気として休みが取りにくいというのもあるでしょう。

その他にも、両立支援制度の例を挙げると次のようなものがあります。

・介護休暇

・勤務時間の短縮などの措置

・法定時間外労働の制限

・深夜業の制限

A子さんのケースでは、就業時間の調整に関する制度を使ってフレックスタイムで働くことにしました。A子さんの母は、軽い認知症で要介護2です。通所介護と訪問介護を使い、できるだけ一人になる時間を少なくしています。A子さんの勤務時間は、通所介護の送迎時間に合わせるような働き方です。このように、ケアマネージャーと相談をしながら、仕事と介護が両立できるようなケアプランを作成してもらいました。

「地域包括支援センター」に相談をする

介護は、できるだけ自分1人で抱え込まないようにするのが大切です。まずは、市区町村に必ず1つはある「地域包括支援センター」に相談をしてください。介護が始まる前でも後でも大丈夫です。利用料は無料です。

地域包括支援センターとは、高齢者の介護・医療・福祉など総合的に支援してくれる相談窓口です。専門のスタッフが介護サービス、日常生活支援などの相談に応じてくれます。その他にも、市町村の役所には、相談の窓口があります。

介護の悩みを自分一人で抱え込まないでください。「こうしなければならない」という考えが自分を追い込んでしまうからです。介護の負担を軽くしてくれる情報やサービスを教えてくれる人、話を聞いてくれる人がいます。まずは相談をしてみてはいかがでしょうか。

介護はいつ始まるのかもわからないし、いつ終わるのかもわかりません。「介護を深刻に捉えすぎないこと」「我慢しないこと」が大切です。自分の人生や自分の老後生活のことも考えましょう。両立支援制度と介護保険制度などの支援・サービスの組み合わせにより、仕事を続けられるようなプランニングをしてみるのが大切なのです。