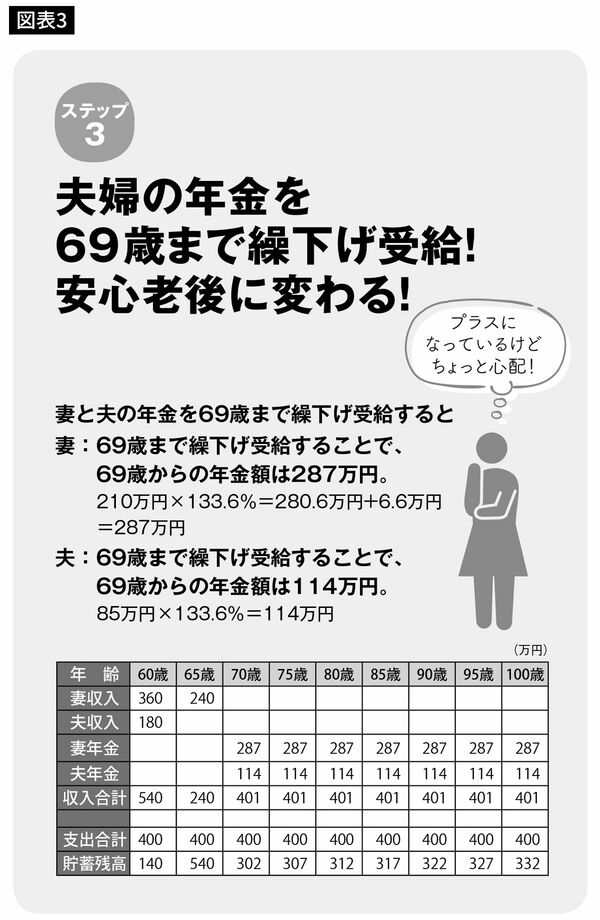

STEP3 夫婦の年金を69歳まで繰下げ受給する

年金の受け取り額をもう少し増やしたいところですが、晶子さんの場合、二人そろって70歳まで繰下げると、資金が持ちませんでした。

しかし、69歳までの繰下げならいけます。69歳まで繰下げると33.6%の増額になり、妻は287万円で、夫は114万円。夫婦の年金総額は401万円となります。収支のバランスもプラスになっているため、お金の心配はなくなります。それなりに明るい老後を過ごせるでしょう。

ただ90歳までの貯蓄額が322万円とちょっと少ないのが気になるところ。もし、介護になったり認知症になったりすると、支出が増えます。はたまた配偶者が死亡したときには、年金が半分に減ってしまいます。これでは、本当に安心できる老後ではありませんね。

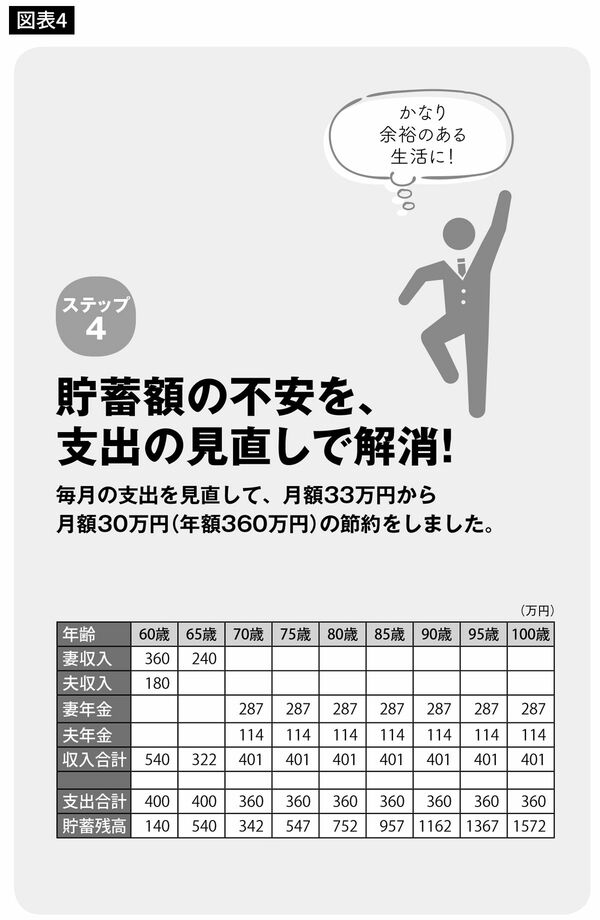

STEP4 生活費の1割をざっくり節約する

すでに述べたとおり、老後生活でお金の心配をしないためには、収支のバランスがとれていることが重要です。

ここまで収入である年金を増やす方法を考えてきましたが、同時に支出の見直しも大切です。同じ生活を続けていたら、晶子さんのように貯蓄が先細りしてしまうかもしれません、収入に見合った支出になるよう調整しましょう。

晶子さん夫婦の生活費は年間400万円です。これを70歳から360万円に抑えれば、収支のバランスが大きく改善し、毎月3万円の黒字になります。さらに、90歳になったときには1162万円くらいの貯蓄もできています。もし、介護が必要になったとしても、対処できそうです。

これまでのプランは毎月の支出を一定にしているので、子どもの結婚祝いや孫の誕生祝いなどの支出は含まれていません。しかし、支出を1割節約するプランに変えれば、とっさの支出にも対応が可能で、余裕のある老後生活を過ごせると思います。