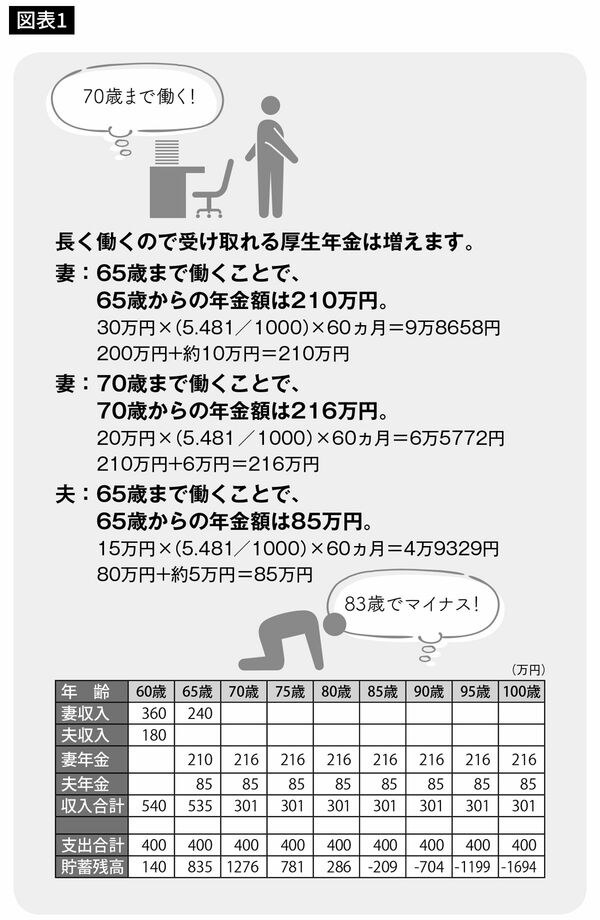

70歳まで働けば厚生年金が増える

65歳~70歳までのプランニング

夫婦の月額支出 約33万円

晶子さんの月収 20万円(65~70歳)

晶子さんの年金 年額210万円(65歳までの年金)

なお、晶子さんは70歳まで働けば厚生年金はもっと増額されます。70歳の年金受給額は約6万円増えた216万円になります。

長く働くことで月々の収入を得、また65歳から金額がアップした年金を受け取れ、晶子さんの家計は少し余裕ができました。旅行にでも行こうかなと浮かれた気分になりがちですが、目先の生活だけにとらわれてはいけません。老後生活には長期的なプランニングが必要です。

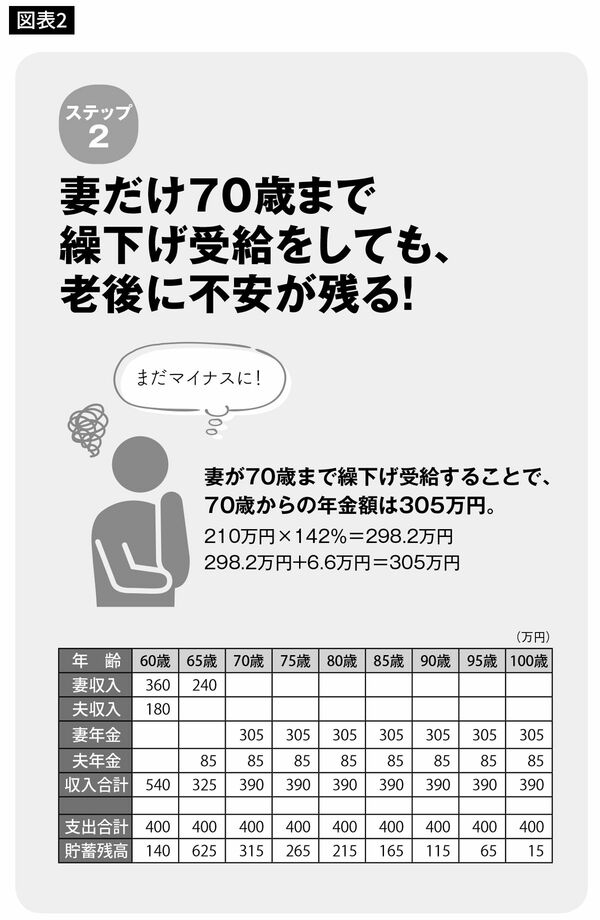

STEP2 晶子さんの年金だけを繰下げ受給する

ステップ①のままでは、83歳には老後資金がつきてしまいます。その後は、月額約25万円の年金だけで暮らすことになります。余裕がないというよりも、厳しい生活になり、豊かな老後とはいえません。

そこで年金のさらなる積み増しを図ってみました。労働時間を増やせと言っているわけではありませんよ。ポイントは年金の受け取りを開始するタイミングです。

70歳での年金受給額 約305万円(増額された年金約298万円+厚生年金の増額6万5772円)

65歳~70歳までは、晶子さんの給与240万円と栄一さんの年金85万円、合計325万円で生活します。生活費の不足分は、老後資金から取り崩します。

このプランにすると、老後資金は100歳までなんとか持たせることができます。とはいっても、65歳以降は老後資金が少ない状態が続きます。

言い換えると余裕資金がほとんどないということです。もしも介護や認知症などのトラブルがあったときには、もっと手前でアウトになる可能性があります。なんとも不安な老後を過ごすことになってしまいます。対策が必要ですね。

では、次の一手を繰り出しましょう。