積み立てシミュレーション【40代】

2人の子どもの教育費を優先しつつ、老後資金も準備

60歳が近づいたら、安定運用に切り替える

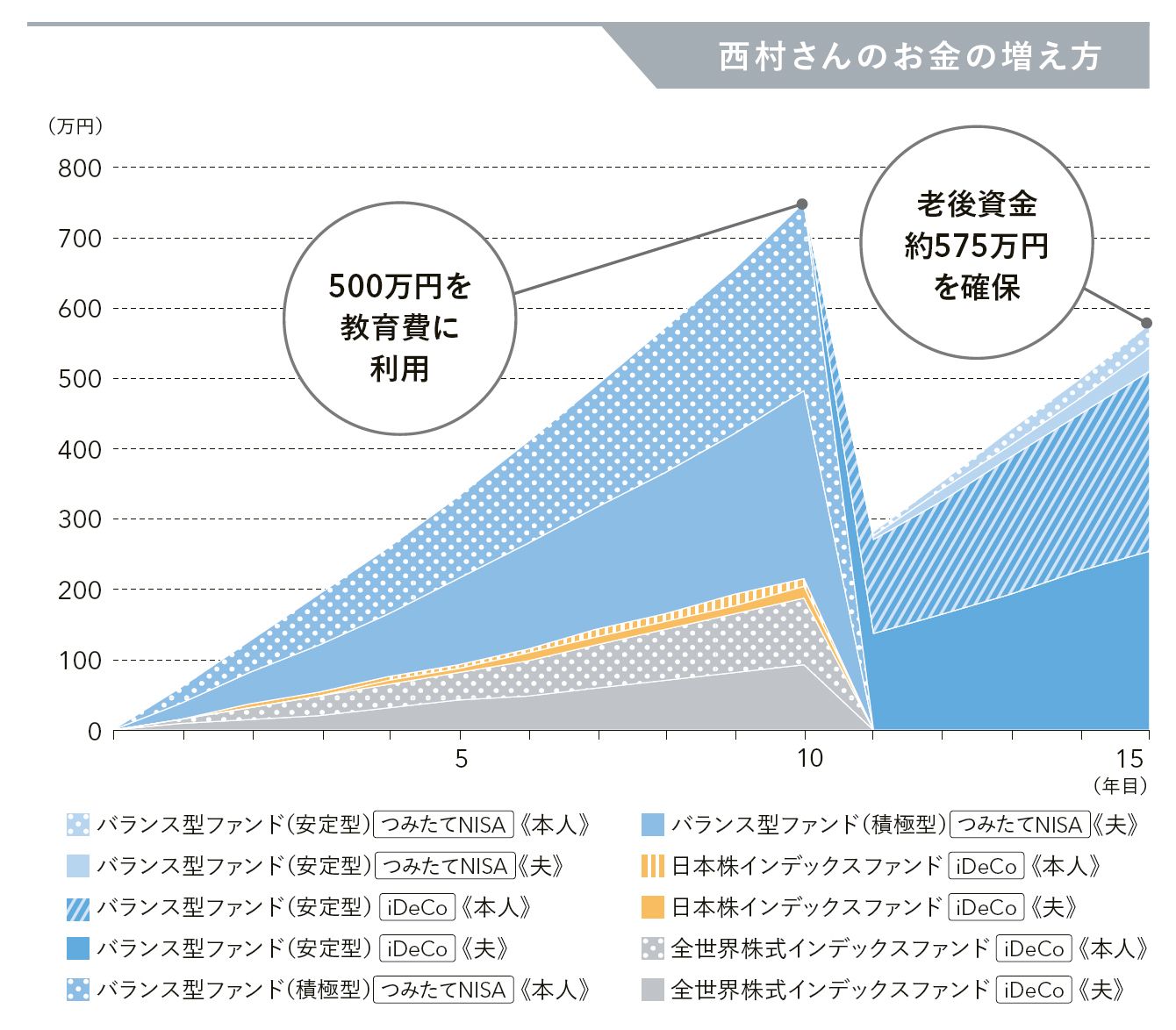

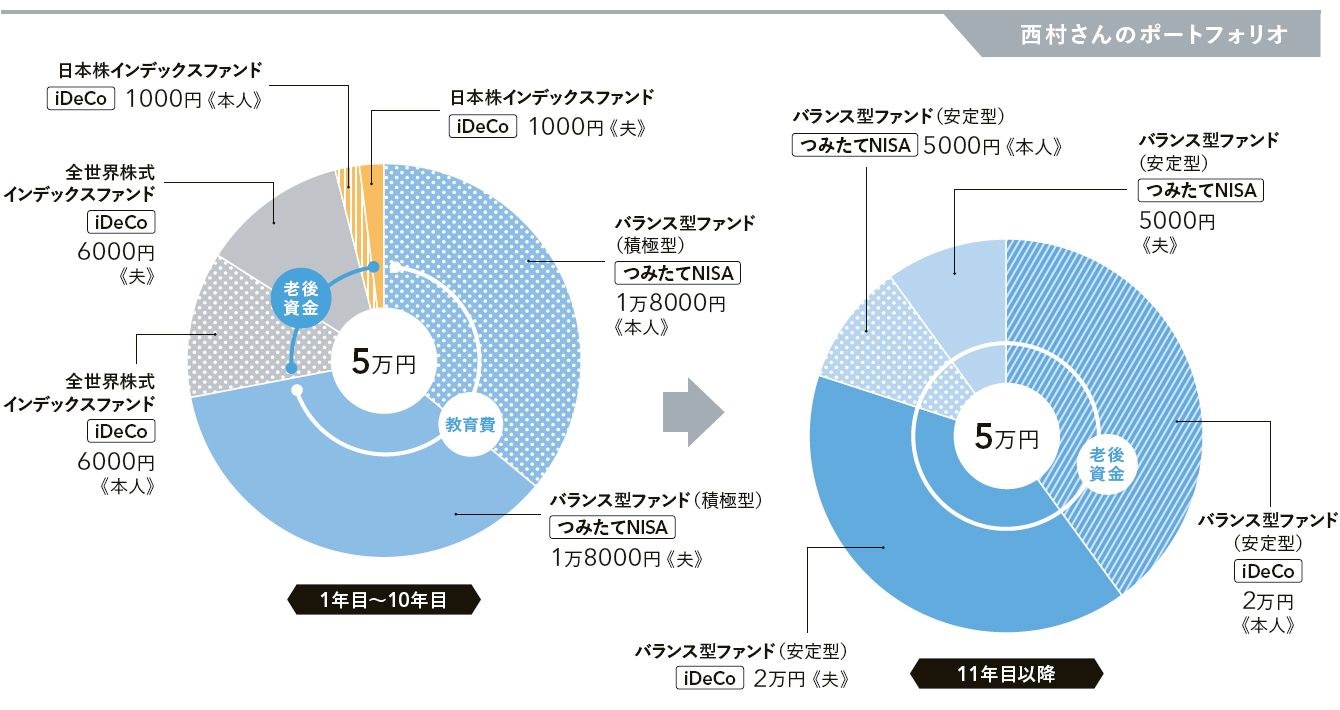

西村幸子さん(45歳)は、夫と子ども2人の4人家族。教育費が優先とは考えていますが、老後資金も気になっています。教育費は10年後に500万円をひとつの目標にします。毎月5万円の積立額のうち3万6000円をバランス型ファンド(積極型)で積み立てると、計算上は約530万円に。残り1万4000円は世界株と日本株で積極的に運用。10年後には約217万円の老後資金が確保できます。この時点で積立期間は5年しか残っていないので、安定運用に切り替えます。iDeCoの積立額は夫婦それぞれ限度額の月2万円まで増額。残り1万円はつみたてNISAを利用。iDeCoやつみたてNISAは非課税の限度額があるので、夫婦それぞれが利用して共働きのメリットを最大限活用するのがポイントです。目標の1000万円には届きませんが、積立額を増やすなどして対応をしましょう。

西村幸子さん

年齢:45歳

家族構成:既婚(共働き)、子ども2人(7歳、3歳)

毎月の積み立て可能額:5万円

積み立ての目的:教育資金、老後資金

積み立ての期間:教育資金=10年、老後資金=15年(60歳まで)

目標金額:教育資金=500万円、老後資金=1000万円

年齢:45歳

家族構成:既婚(共働き)、子ども2人(7歳、3歳)

毎月の積み立て可能額:5万円

積み立ての目的:教育資金、老後資金

積み立ての期間:教育資金=10年、老後資金=15年(60歳まで)

目標金額:教育資金=500万円、老後資金=1000万円

▼おすすめファンドはコレ!

バランス型ファンド(積極型)/つみたてNISA

【つみたて8資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

全世界株式インデックスファンド/iDeCo

【ラッセル・インベストメント外国株式ファンド(DC向け)】

・運用会社/ラッセル・インベストメント

・信託報酬/年1.4364%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

日本株インデックスファンド/iDeCo

【DIAM DC 国内株式インデックスファンド】

・運用会社/アセットマネジメントOne

・信託報酬/年0.1674%(税込)

・積立窓口/マネックス証券など

バランス型ファンド(安定型)/iDeCo

【DCインデックスバランス(株式40)】

・運用会社/日興アセットマネジメント

・信託報酬/年0.1944%(税込)

・積立窓口/SBI証券など

バランス型ファンド(安定型)/つみたてNISA

【つみたて4資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

バランス型ファンド(積極型)/つみたてNISA

【つみたて8資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

全世界株式インデックスファンド/iDeCo

【ラッセル・インベストメント外国株式ファンド(DC向け)】

・運用会社/ラッセル・インベストメント

・信託報酬/年1.4364%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

日本株インデックスファンド/iDeCo

【DIAM DC 国内株式インデックスファンド】

・運用会社/アセットマネジメントOne

・信託報酬/年0.1674%(税込)

・積立窓口/マネックス証券など

バランス型ファンド(安定型)/iDeCo

【DCインデックスバランス(株式40)】

・運用会社/日興アセットマネジメント

・信託報酬/年0.1944%(税込)

・積立窓口/SBI証券など

バランス型ファンド(安定型)/つみたてNISA

【つみたて4資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など