積立期間と運用目的で、最適なプランは変わる

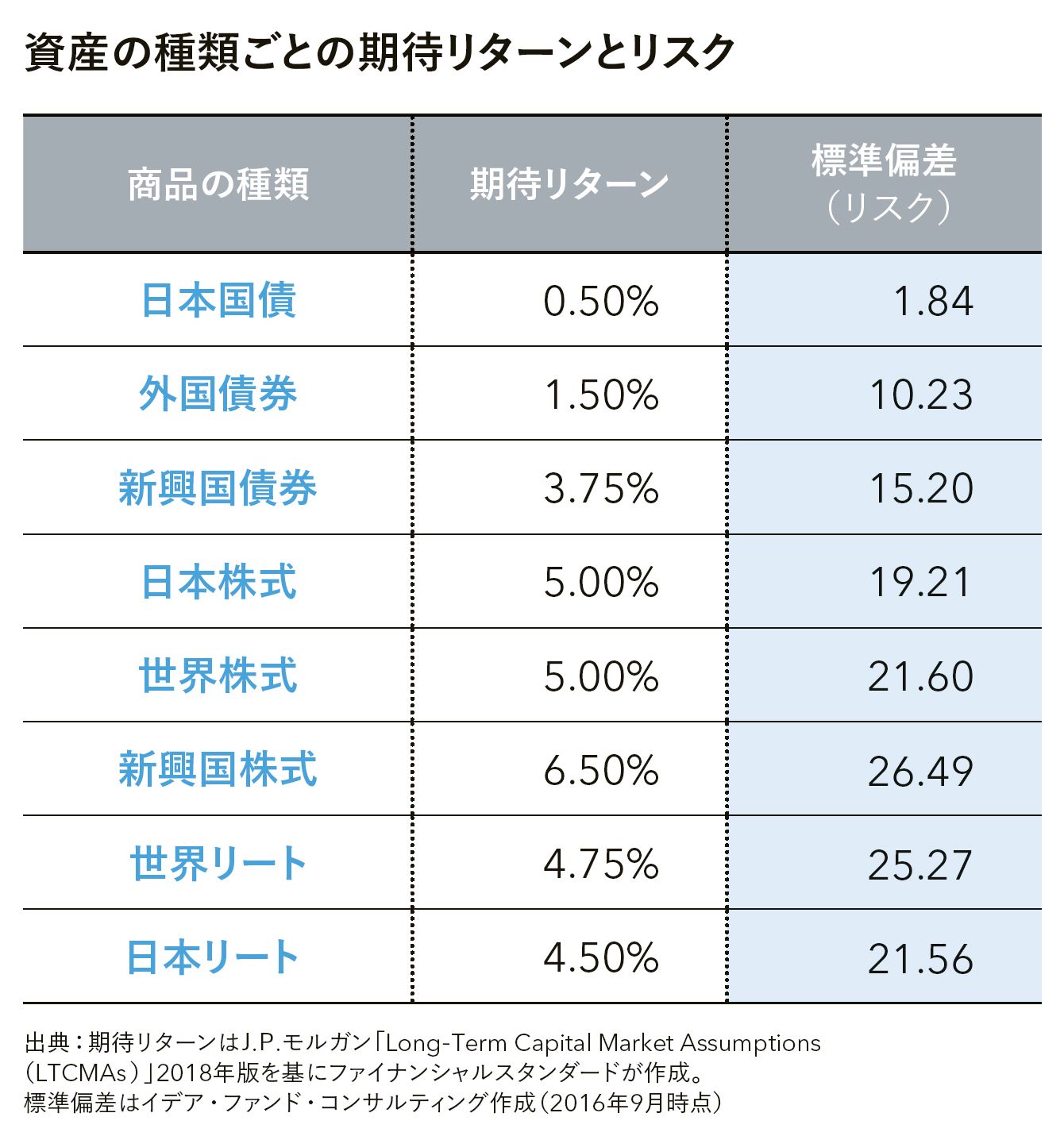

積み立てプランを立てるとき、最も大事なのは期間です。10年以上の積み立てが可能なら株式を中心に分散投資ができる商品、10年未満なら株式と債券を組み合わせたバランス型の商品を基本に考えましょう。表のように高いリターンを期待できるのは株式ですが、リスクも高くなります。そのリスクを抑えるために必要なのが期間です。株価は経済状況の影響を受けますが、経済は循環しています。景気が良い時期と悪い時期を繰り返しているのです。過去を振り返ると、10年程度でひと巡りしています。よって10年以上の積立期間があれば、景気が悪く株価が下がった時期にはたくさん購入し、景気が良くなり株価が上がったときに大きなリターンが得られるのです。

標準偏差では、損失の可能性を知ることができます。価格変動が標準偏差の1倍の範囲内に収まる可能性は約68%、2倍の範囲内に収まる可能性は約95%と考えます。実際は「期待リターン-標準偏差×○倍」で計算します。日本株式に当てはめると「5%-19.21×2倍」=▲33.42%となり、損失が33.42%以内に収まる確率が約95%となります。

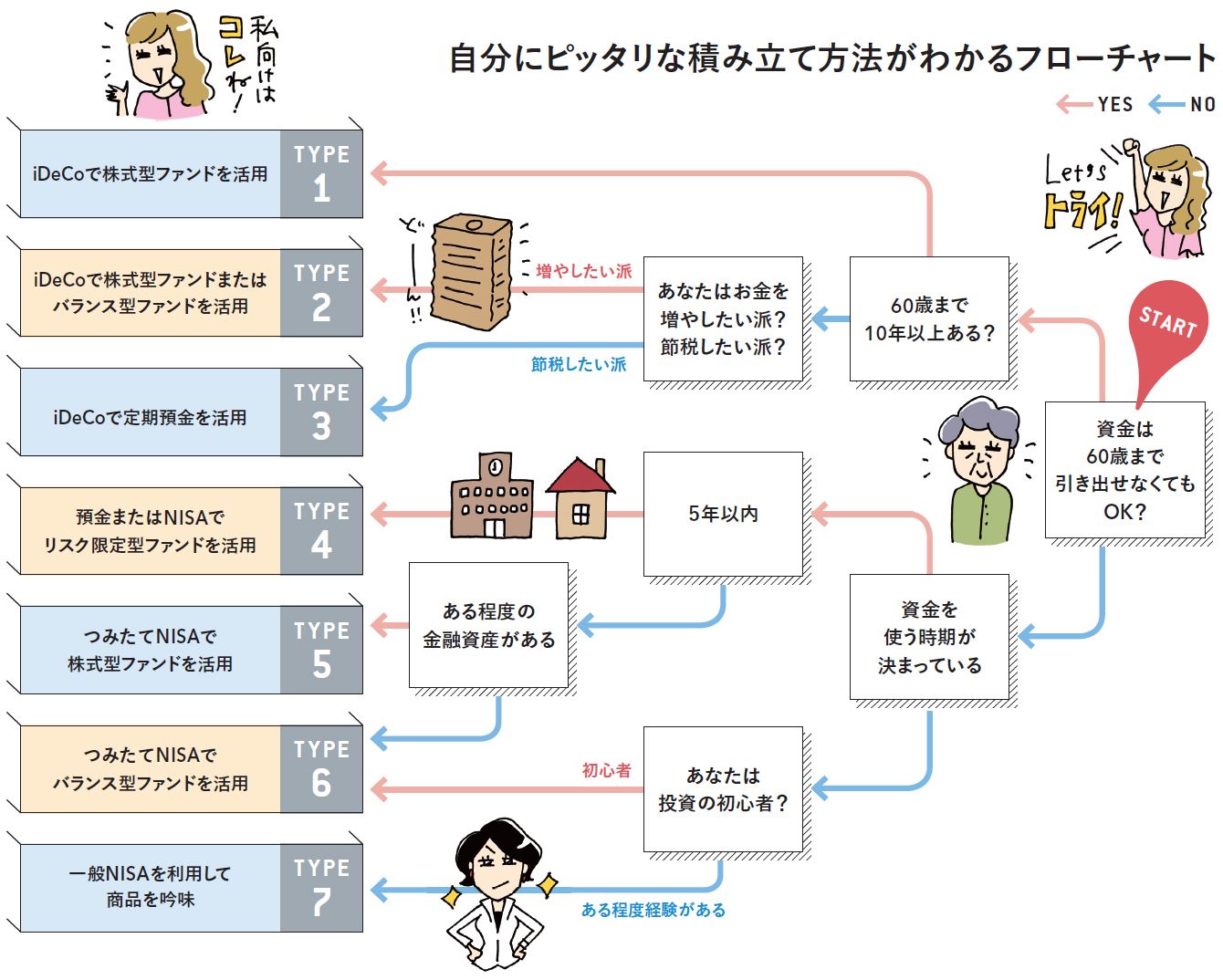

利用する口座も大事です。積み立てをする場合の選択肢として3つの非課税口座と課税口座があります。優先して利用したいのは税制メリットの大きいiDeCoですが、期間によってはつみたてNISA、一般NISAあるいは課税口座を利用したほうが有利な場合もあります。まずはあなたにピッタリな方法をフローチャートで確認してください。

積み立てシミュレーション【20代】

住宅資金300万円と老後資金1000万円を、同時進行で積み立て

20代・30代は、積極的な運用が基本

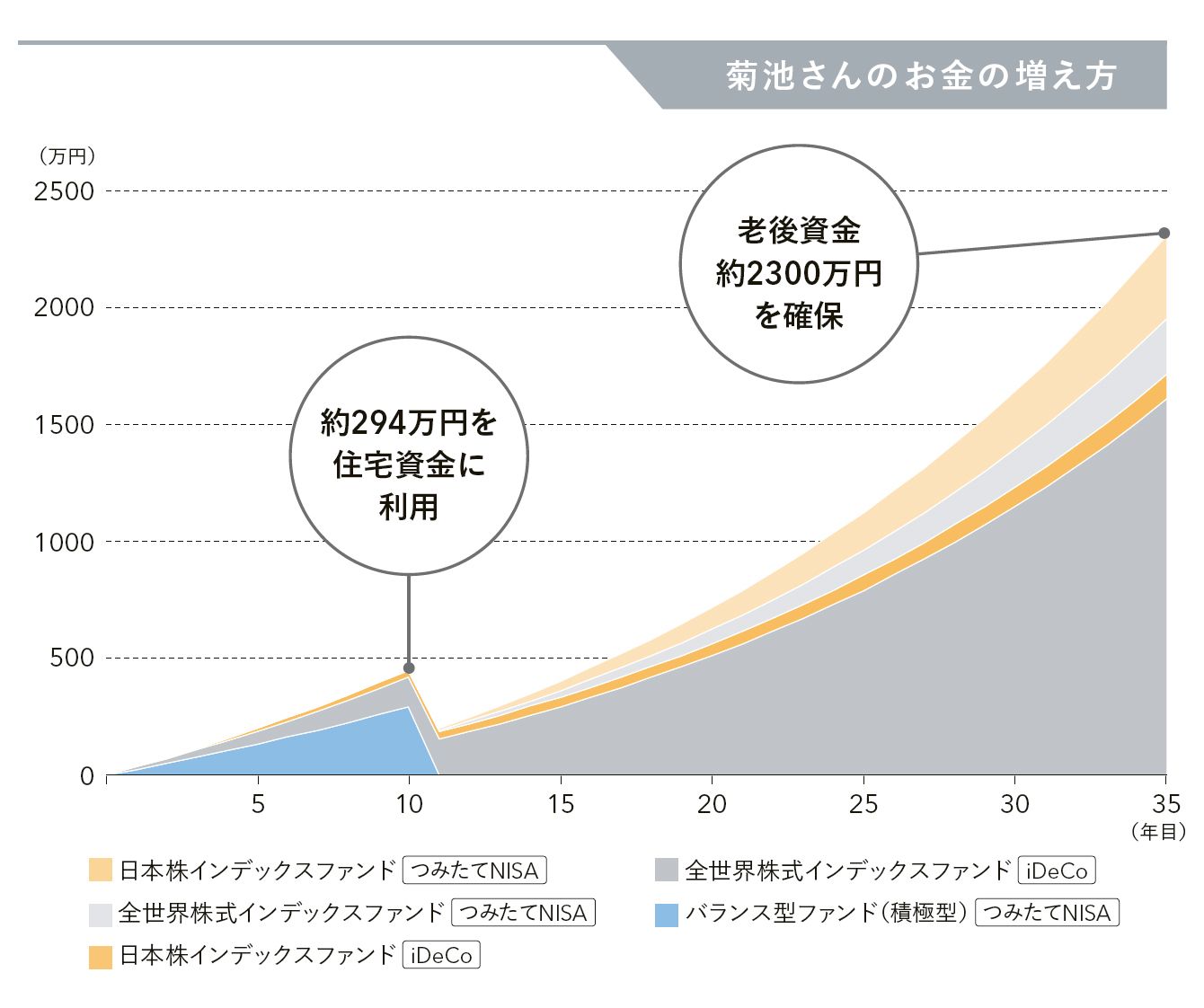

菊池法子さん(25歳)の目標は、マイホーム購入資金300万円と老後資金2000万円。積立期間が10年以上なら株式で積極的にリターンを狙うこともできますが、マイホーム購入は10年後。バランス型ファンド(積極型)で運用するのが安心。このタイプは期待リターンが4%程度なので積立額のうち2万円を利用すると、計算上は10年後には約294万円が確保できます。残り1万円でiDeCoを使って老後資金を準備。60歳までには35年あるので株式を中心にして積極的にリターンを狙います。世界株と日本株を8対2で組み合わせるといいでしょう。

11年目以降は3万円をすべて老後資金に。ただし菊池さんはiDeCoの限度額が月額2万円なので、残りはつみたてNISAを利用。60歳時点で約2400万円を確保できる計算です。

年齢:25歳

家族構成:独身

毎月の積み立て可能額:3万円

積み立ての目的:マイホーム資金、老後資金

積み立ての期間:マイホーム資金=10年、老後資金=35年(60歳まで)

目標金額:マイホーム資金=300万円、老後資金=2000万円

バランス型ファンド(積極型)/つみたてNISA

【つみたて8資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

全世界株式インデックスファンド/iDeCo

【ラッセル・インベストメント外国株式ファンド(DC向け)】

・運用会社/ラッセル・インベストメント

・信託報酬/年1.4364%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

全世界株式インデックスファンド/つみたてNISA

【楽天・全世界株式インデックス・ファンド】

・運用会社/楽天投信投資顧問

・信託報酬/年0.1296%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

日本株インデックスファンド/iDeCo

【DIAM DC 国内株式インデックスファンド】

・運用会社/アセットマネジメントOne

・信託報酬/年0.1674%(税込)

・積立窓口/マネックス証券など

日本株インデックスファンド/つみたてNISA

【eMAXIS Slim 国内株式(TOPIX)】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.17172%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

積み立てシミュレーション【30代】

老後資金を確保しながら、教育費にも使えるお金をつみたてNISAで準備

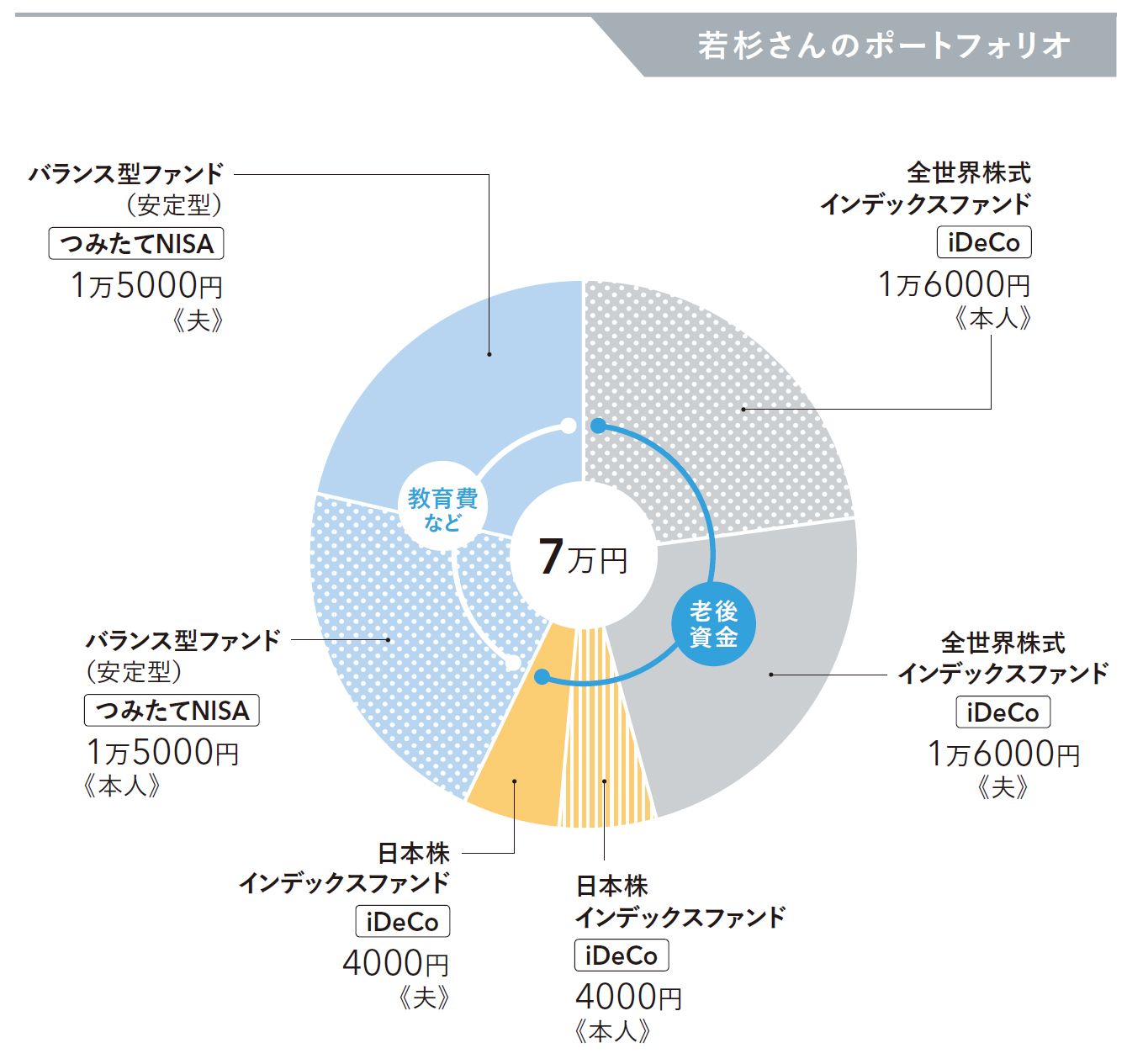

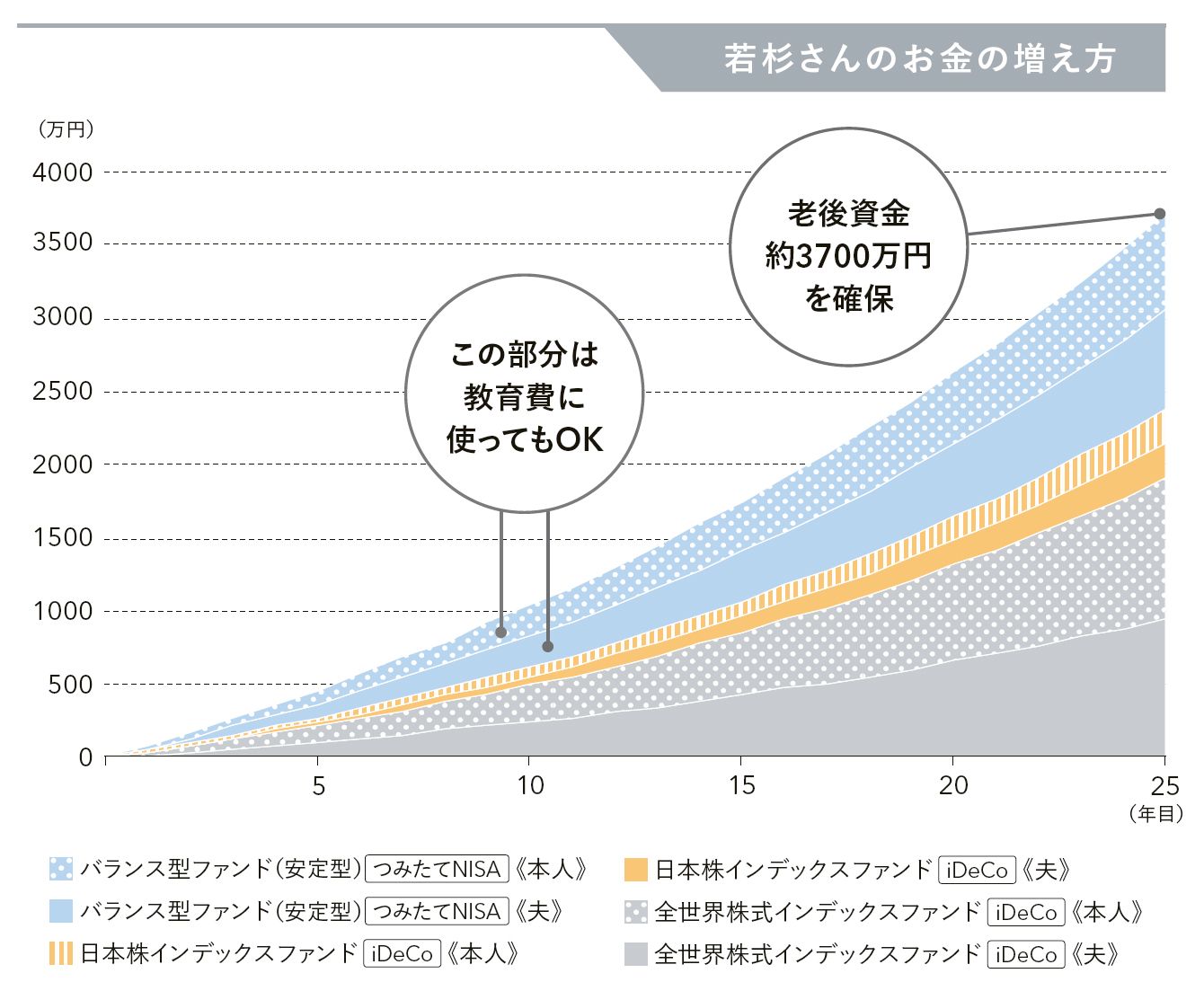

若杉絵里さん(35歳)は夫婦で月7万円の積み立てで4000万円の老後資金を目指します。積立期間が25年あるので積極的に運用するのが基本ですが、子どもが生まれる可能性もあるので、一部は引き出しができるつみたてNISAを利用。60歳時点で約3700万円を達成できそうです。

年齢:35歳

家族構成:既婚(共働き)、子どもなし

毎月の積み立て可能額:7万円

積み立ての目的:老後資金

積み立ての期間:25年(60歳まで)

目標金額:4000万円

全世界株式インデックスファンド/iDeCo

【楽天・全世界株式インデックス・ファンド】

・運用会社/楽天投信投資顧問

・信託報酬/年0.1296%(税込)

・積立窓口/楽天証券

日本株インデックスファンド/iDeCo

【三井住友・DCつみたてNISA・日本株インデックスファンド】

・運用会社/三井住友アセットマネジメント

・信託報酬/年0.1728%(税込)

・積立窓口/楽天証券、SBI証券など

バランス型ファンド(安定型)/つみたてNISA

【つみたて4資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

積み立てシミュレーション【40代】

2人の子どもの教育費を優先しつつ、老後資金も準備

60歳が近づいたら、安定運用に切り替える

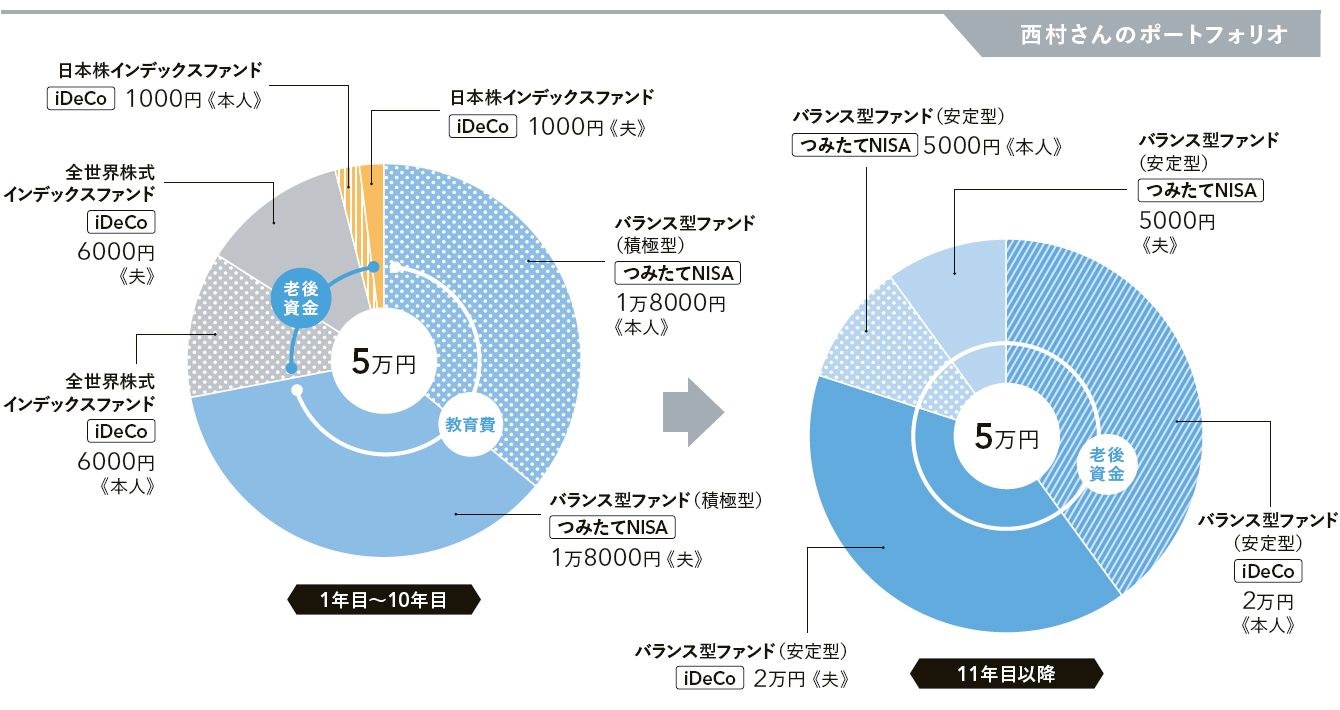

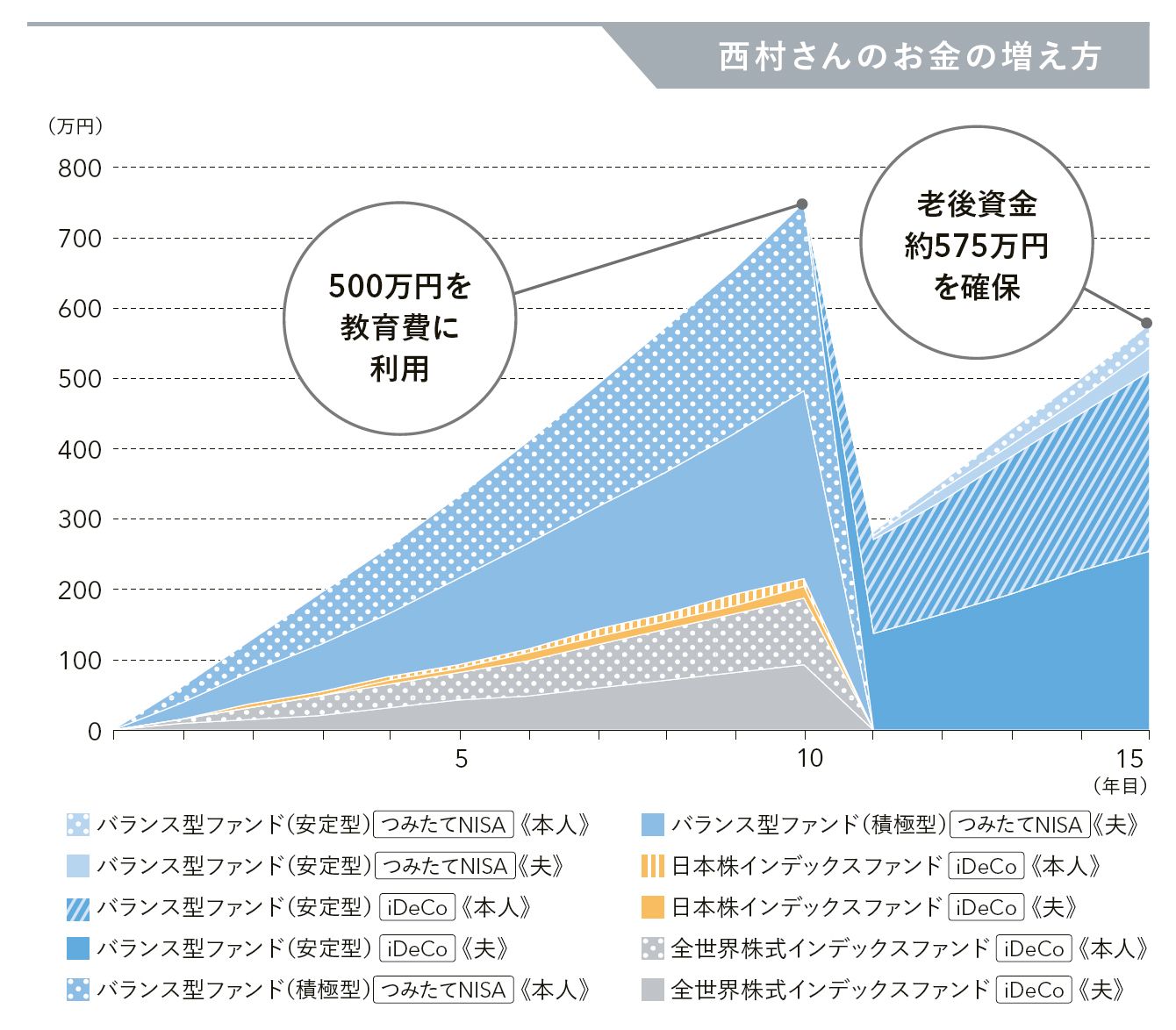

西村幸子さん(45歳)は、夫と子ども2人の4人家族。教育費が優先とは考えていますが、老後資金も気になっています。教育費は10年後に500万円をひとつの目標にします。毎月5万円の積立額のうち3万6000円をバランス型ファンド(積極型)で積み立てると、計算上は約530万円に。残り1万4000円は世界株と日本株で積極的に運用。10年後には約217万円の老後資金が確保できます。この時点で積立期間は5年しか残っていないので、安定運用に切り替えます。iDeCoの積立額は夫婦それぞれ限度額の月2万円まで増額。残り1万円はつみたてNISAを利用。iDeCoやつみたてNISAは非課税の限度額があるので、夫婦それぞれが利用して共働きのメリットを最大限活用するのがポイントです。目標の1000万円には届きませんが、積立額を増やすなどして対応をしましょう。

年齢:45歳

家族構成:既婚(共働き)、子ども2人(7歳、3歳)

毎月の積み立て可能額:5万円

積み立ての目的:教育資金、老後資金

積み立ての期間:教育資金=10年、老後資金=15年(60歳まで)

目標金額:教育資金=500万円、老後資金=1000万円

バランス型ファンド(積極型)/つみたてNISA

【つみたて8資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

全世界株式インデックスファンド/iDeCo

【ラッセル・インベストメント外国株式ファンド(DC向け)】

・運用会社/ラッセル・インベストメント

・信託報酬/年1.4364%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

日本株インデックスファンド/iDeCo

【DIAM DC 国内株式インデックスファンド】

・運用会社/アセットマネジメントOne

・信託報酬/年0.1674%(税込)

・積立窓口/マネックス証券など

バランス型ファンド(安定型)/iDeCo

【DCインデックスバランス(株式40)】

・運用会社/日興アセットマネジメント

・信託報酬/年0.1944%(税込)

・積立窓口/SBI証券など

バランス型ファンド(安定型)/つみたてNISA

【つみたて4資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

積み立てシミュレーション【50代】

子どもが独立。後回しになっていた老後資金を急いで確保

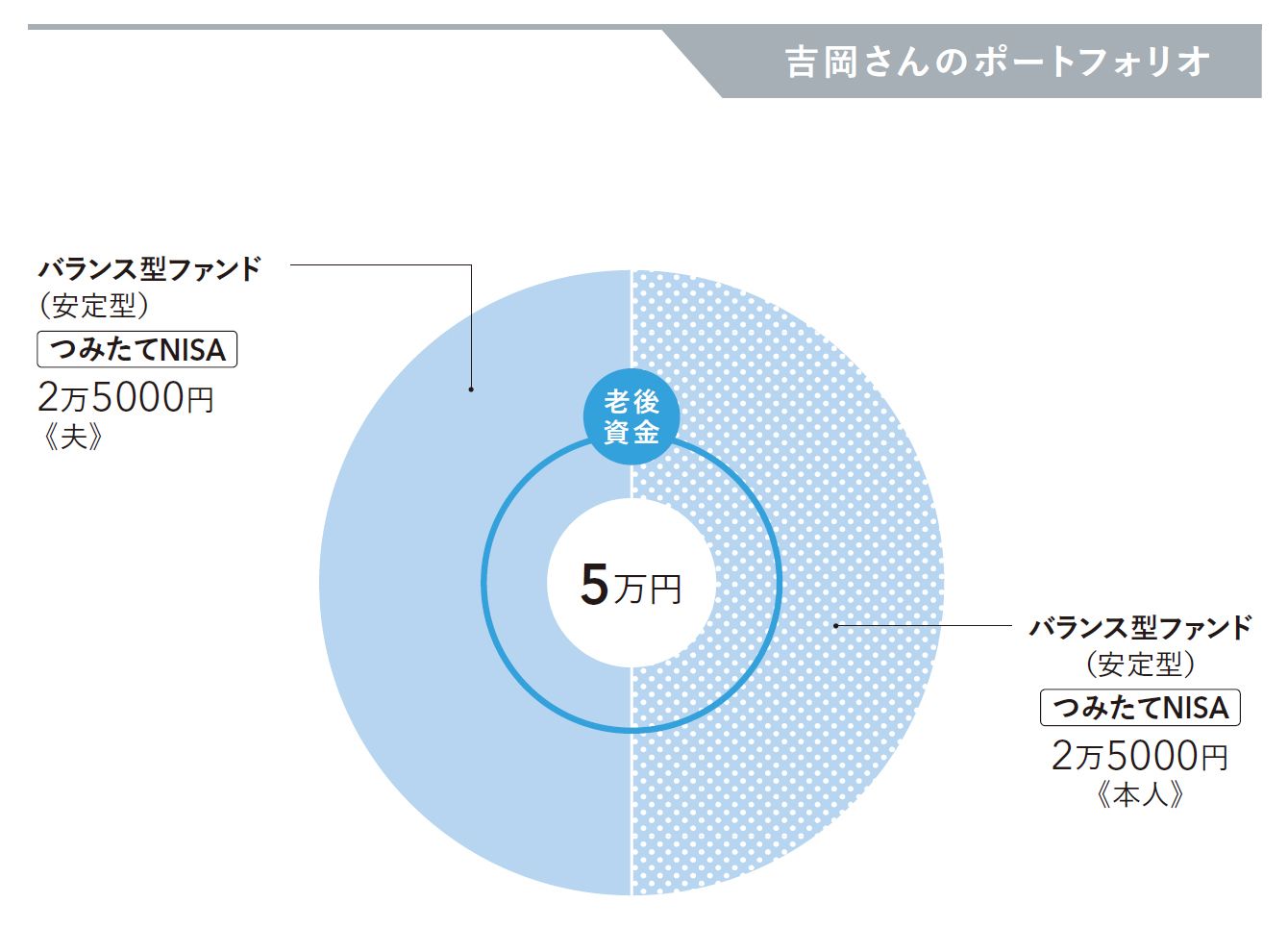

吉岡美樹さんは現在52歳で60歳までの積立期間は8年しかありません。iDeCoは10年以上の加入をしないと60歳から受け取れないので、つみたてNISAを利用します。期間が短いのでバランス型ファンド(安定型)が無難。60歳時点で約540万円が確保できます。さらにリスクを抑えたいなら積立期間を伸ばすことを検討しましょう。吉岡さんのように期間は短いけれど、できるだけリターンを確保したいなら、リスク限定型のファンドを利用する方法も。iDeCoやつみたてNISAの対象ではないので一般NISAか課税口座で利用することになりますが、場合によってはバランス型ファンド(安定型)よりもお金を増やせる可能性があります。

年齢:52歳

家族構成:既婚(共働き、子どもは独立)

毎月の積み立て可能額:5万円

積み立ての目的:老後資金

積み立ての期間:8年(60歳まで)

目標金額:600万円

バランス型ファンド(安定型)/つみたてNISA

【つみたて4資産均等バランス】

・運用会社/三菱UFJ国際投信

・信託報酬/年0.2376%(税込)

・積立窓口/楽天証券、SBI証券、マネックス証券など

ファイナンシャルスタンダード代表取締役社長

大手証券会社を経て、2012年に金融機関から独立した立場で資産運用のアドバイスを行うIFA法人ファイナンシャルスタンダード株式会社を設立。資産形成・資産運用アドバイザーとして活躍中。