積み立てで効率よくお金を増やすには、期間や目的に合ったプランニングが大事。3つの非課税口座を使い分けて最大限の効果を引き出すポートフォリオの作り方を紹介します。

積立期間と運用目的で、最適なプランは変わる

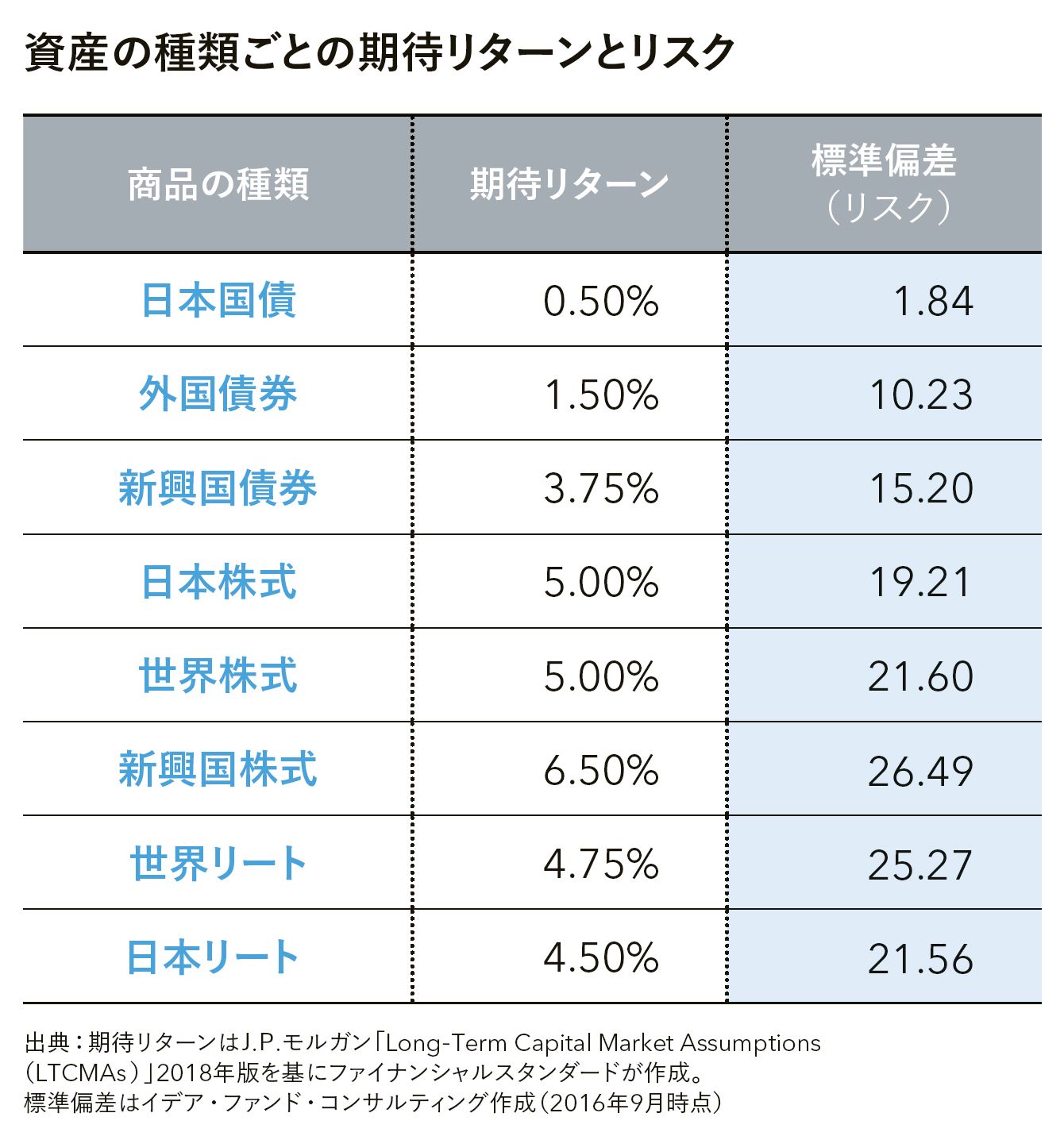

積み立てプランを立てるとき、最も大事なのは期間です。10年以上の積み立てが可能なら株式を中心に分散投資ができる商品、10年未満なら株式と債券を組み合わせたバランス型の商品を基本に考えましょう。表のように高いリターンを期待できるのは株式ですが、リスクも高くなります。そのリスクを抑えるために必要なのが期間です。株価は経済状況の影響を受けますが、経済は循環しています。景気が良い時期と悪い時期を繰り返しているのです。過去を振り返ると、10年程度でひと巡りしています。よって10年以上の積立期間があれば、景気が悪く株価が下がった時期にはたくさん購入し、景気が良くなり株価が上がったときに大きなリターンが得られるのです。

※データは2018年6月18日現在。シミュレーションでも図の期待リターンを使用。

▼標準偏差は何を意味する?

標準偏差では、損失の可能性を知ることができます。価格変動が標準偏差の1倍の範囲内に収まる可能性は約68%、2倍の範囲内に収まる可能性は約95%と考えます。実際は「期待リターン-標準偏差×○倍」で計算します。日本株式に当てはめると「5%-19.21×2倍」=▲33.42%となり、損失が33.42%以内に収まる確率が約95%となります。

標準偏差では、損失の可能性を知ることができます。価格変動が標準偏差の1倍の範囲内に収まる可能性は約68%、2倍の範囲内に収まる可能性は約95%と考えます。実際は「期待リターン-標準偏差×○倍」で計算します。日本株式に当てはめると「5%-19.21×2倍」=▲33.42%となり、損失が33.42%以内に収まる確率が約95%となります。

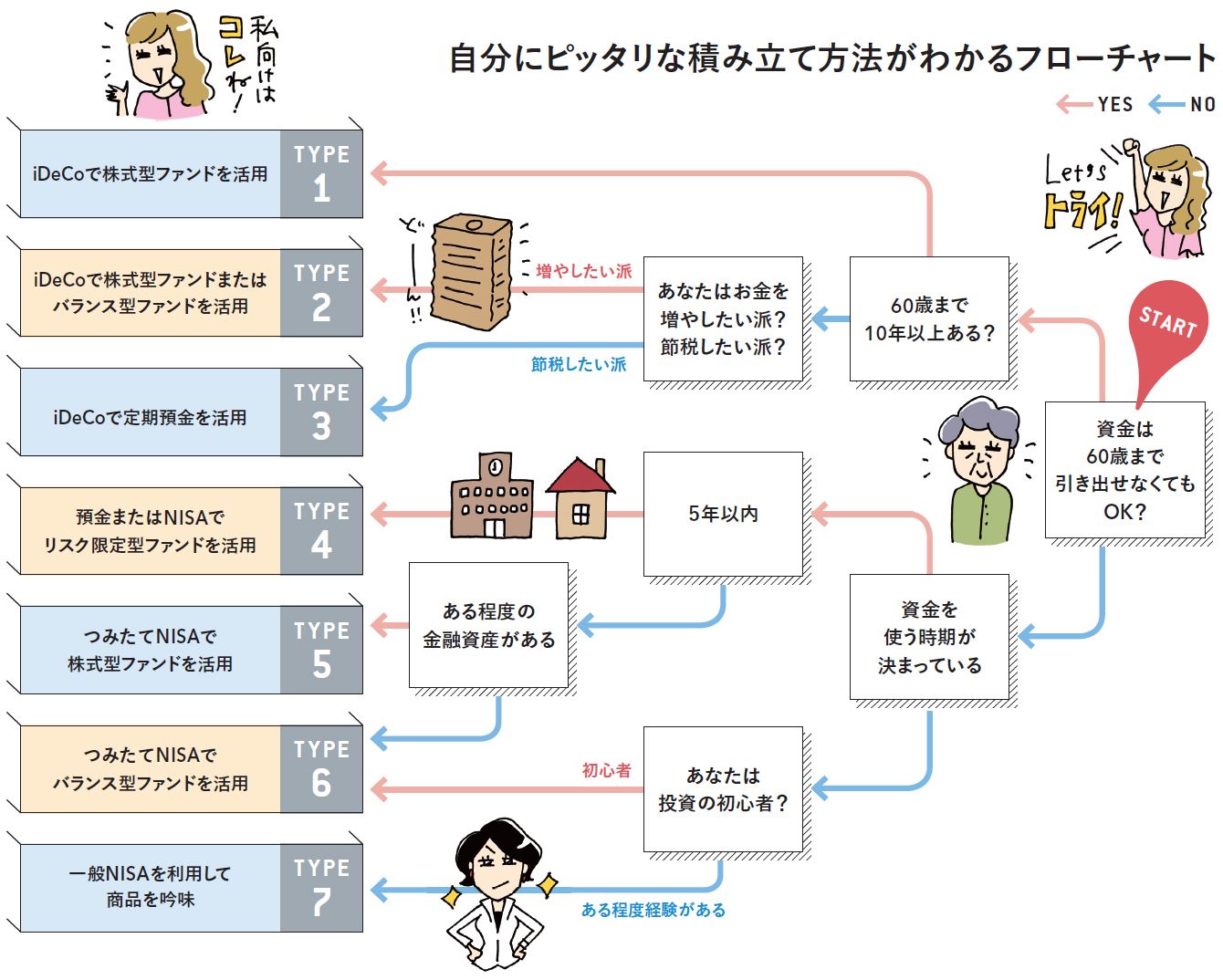

利用する口座も大事です。積み立てをする場合の選択肢として3つの非課税口座と課税口座があります。優先して利用したいのは税制メリットの大きいiDeCoですが、期間によってはつみたてNISA、一般NISAあるいは課税口座を利用したほうが有利な場合もあります。まずはあなたにピッタリな方法をフローチャートで確認してください。