意外と地味な業績

創業から430年もの時を経ていれば、天災や飢饉(ききん)、戦争、大不況といったさまざまな苦難を経験します。また、技術革新やライフスタイル、価値観の変化などによってそれまでの人気商品が全く売れなくなるということも出てきます。そんな中、企業として生き残るということは、とても立派なことです。その秘訣はどこにあるのでしょうか。

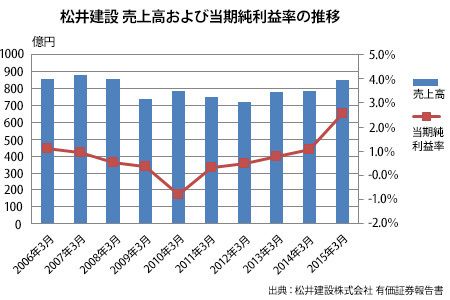

まず考えられるのは、不慮に備えられるだけの十分な蓄えがあることです。そのためには、常時からある程度のもうけが必要です。老舗企業といえば、付き合いの長い財力がある固定客がそれなりにいて、そこから贔屓(ひいき)にされることで潤沢な利益を確保するというイメージがあります。ところが松井建設の場合、その決算情報を読むと高収益どころか実は薄利だということが分かります。2015年3月期までの10年間における連結ベースの売上高及び当期純利益率の推移はグラフの通りです。

直近3年間こそ増収増益を記録しているものの、10年という長期スパンで見ると浮き沈みがあり、連結売上高は700億円から900億円の範囲で変動しています。決して少なくない額ですが、ゼネコン業界のトップカンパニー5社が1兆円超の売上を計上していることを考えれば、規模は中堅といえます。

また、“当期純利益÷売上高”によって計算される当期純利益率は1%以下がほとんどで、赤字の年もあります。2015年3月期は最も高い2.6%の当期純利益率を記録したものの、10年間で見れば平均は0.7%程度です。これは薄利と言わざるをえません。

時代の流れに合わせて事業を変化させていくことは、企業が生き残るための最低限必要な努力と言えます。松井建設の場合は、社寺の建築のみならず、その技術力を活かして複合施設や大学病院、海外の国立美術館や空港ターミナルなども幅広く手がけています。しかし、IT革命により急成長を遂げたり、当期純利益が10%を超えたりする会社が数多く台頭する昨今、松井建設の業績は現代の基準に照らしてみると特に目立ったものがないように思えます。

ただ430年もの歴史を刻み続けられたからには、やはり何か特別な理由があるのでしょう。今は利幅が薄くても過去からの蓄積で内部留保が多いのかもしれません。次は会社の自己資本比率をみてみましょう。