平成28年熊本地震により、建物や石垣に甚大な被害が出た熊本城。過去にこの城の復元・修理などを手がけた松井建設への期待が高まっています。実は、松井建設は430年もの歴史を持つ国内で最も古い上場企業なのです。時代を越えて、事業を継続させ続ける秘訣はどこにあるのでしょうか。

熊本城を復元! 「社寺の松井」は430年続く老舗企業

2016年4月14日以降発生した平成28年熊本地震。いまだに余震が続いていますが、被害のお見舞いを申し上げますと共に、一刻も早い復旧をお祈り申し上げますます。

2度にわたる震度7の地震をはじめ、複数回の地震などによる死者および安否不明者は50人に上ります。重軽傷者は1000人を、避難者数は一時18万人を超え、家屋のみならずライフラインや交通機関なども大きな打撃を受けました。

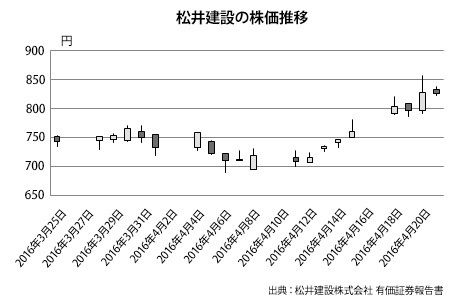

また、日本三大名城の一つであり、熊本のシンボルともいえる熊本城にまで地震の影響が及んだことは、熊本、九州だけではなく、日本の多くの人々にショックを与えました。日本財団は早くも30億円の寄付を発表しましたが、熊本城総合事務所によればその復修には10年以上かかる可能性があり、再建費用が100億円に上るという声も上がっています。そんな中、過去に熊本城の復元・修理などを手がけた松井建設というゼネコンへの期待が高まっています。その証拠に、松井建設の株価は震災後に上昇を続け、4月21日時点での終値825円は震災前日4月13日の終値より12.4%も上がっており、過去10年間においても最高水準の株価となりました。

次のグラフは、2016年3月25日から4月21日までの株価推移です。

ゼネコンといえば大林組や清水建設、竹中工務店などが大手として知られていますが、なぜ中堅の松井建設にこの上ないほどの期待が寄せられているかといるのでしょうか。それは松井建設が「社寺の松井」と呼ばれる、社寺建築に対して高い技術と実績を誇る建設会社であるからです。そしてあまり知られていないかもしれませんが、実は、松井建設は国内で最も古い上場企業でもあるのです。

松井建設の有価証券報告書の【沿革】によれば、創業は1586年。実に430年もの歴史を歩んできたことになります。日本企業の平均寿命が40年~50年と言われている中、その10倍程も長く存続するのは並大抵のことではありません。今回はそんな時代の荒波を乗り越えてきた老舗企業の懐事情をのぞいてみたいと思います。

意外と地味な業績

創業から430年もの時を経ていれば、天災や飢饉(ききん)、戦争、大不況といったさまざまな苦難を経験します。また、技術革新やライフスタイル、価値観の変化などによってそれまでの人気商品が全く売れなくなるということも出てきます。そんな中、企業として生き残るということは、とても立派なことです。その秘訣はどこにあるのでしょうか。

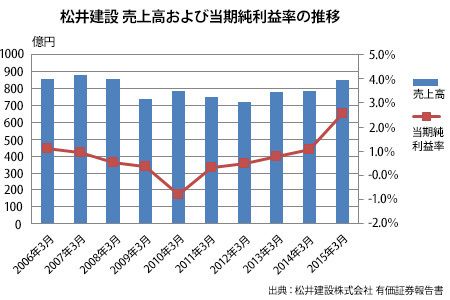

まず考えられるのは、不慮に備えられるだけの十分な蓄えがあることです。そのためには、常時からある程度のもうけが必要です。老舗企業といえば、付き合いの長い財力がある固定客がそれなりにいて、そこから贔屓(ひいき)にされることで潤沢な利益を確保するというイメージがあります。ところが松井建設の場合、その決算情報を読むと高収益どころか実は薄利だということが分かります。2015年3月期までの10年間における連結ベースの売上高及び当期純利益率の推移はグラフの通りです。

直近3年間こそ増収増益を記録しているものの、10年という長期スパンで見ると浮き沈みがあり、連結売上高は700億円から900億円の範囲で変動しています。決して少なくない額ですが、ゼネコン業界のトップカンパニー5社が1兆円超の売上を計上していることを考えれば、規模は中堅といえます。

また、“当期純利益÷売上高”によって計算される当期純利益率は1%以下がほとんどで、赤字の年もあります。2015年3月期は最も高い2.6%の当期純利益率を記録したものの、10年間で見れば平均は0.7%程度です。これは薄利と言わざるをえません。

時代の流れに合わせて事業を変化させていくことは、企業が生き残るための最低限必要な努力と言えます。松井建設の場合は、社寺の建築のみならず、その技術力を活かして複合施設や大学病院、海外の国立美術館や空港ターミナルなども幅広く手がけています。しかし、IT革命により急成長を遂げたり、当期純利益が10%を超えたりする会社が数多く台頭する昨今、松井建設の業績は現代の基準に照らしてみると特に目立ったものがないように思えます。

ただ430年もの歴史を刻み続けられたからには、やはり何か特別な理由があるのでしょう。今は利幅が薄くても過去からの蓄積で内部留保が多いのかもしれません。次は会社の自己資本比率をみてみましょう。

長生き企業のシンプルな法則

会社の安定性をはかる目安に、よく自己資本比率という指標が用いられます。ここで自己資本比率とは、総資産に対する自己資本の割合のことを言います。ざっくりと説明しますね。まず、総資産は他人資本と自己資本に分けることができます。他人資本は未払金や借入金といった負債で、いずれ他人に返済する必要のあるものです。それに対し、自己資本は資本金や利益剰余金などで返済の義務はなく会社に留保されるものです。

負債はなるべく少なく、自己資本はなるべく多くした方が倒産リスクを下げられますので、自己資本比率は高ければ高いほど安定していると判断されます。経済産業省の発表によれば、2014年度の企業の自己資本比率の全国平均は40.1%であり、一般的には50%以上あれば安定性が高いとされています。

それでは松井建設の場合はどうでしょうか。有価証券報告書によれば、2015年3月期における連結ベースの自己資本比率は42.2%です。ごく平均的な数値でそれほど高くありません。ただ他人資本の中身をみていくと、支払手形・工事未払金等といった通常の営業循環で発生する負債が大半で、いわゆる借入金や社債といった有利子負債は見当たりません。つまり実質上、無借金経営なのです。内部留保こそ会社の規模からするとそれほど多くないものの、建設業でありながら無借金だという点を考えれば、保守的な経営姿勢だと推測できます。無理に事業拡大をしたり設備投資をしたりせず、身の丈に合った経営を続けているのでしょう。その証拠に、売上高800億円の規模でありながら連結子会社がたった2社しかありません。買収を繰り返すスーパーゼネコン等は子会社数がその数十倍もあります。

松井建設の有価証券報告書によると、会社の歴史を支えてきたのは、創業以来の「質素・堅実・地道」という経営姿勢だと述べられています。長生きの秘訣は、巨額な売上でもなく潤沢な儲けでもなく十分すぎるほどの内部留保でもなく、ただ欲を出さずに自社の強みとなる事業をコツコツと続けていくことだったのです。

近年は大手企業による不正が少なくありませんが、いずれも実力以上に背伸びしようとした結果です。また個人についても言えることですが、年収が高くても贅沢をしたり見栄を張ったりするとあっという間にお金がなくなってしまいます。逆に年収がそれほど高くなくても身の丈にあった生活を続けることで安定した基盤を築くことができます。

松井建設の業績はいたって普通ですが、そのシンプルな経営姿勢からは学ぶことも多いのではないでしょうか。熊本城の修復については、今後考えられていくかと思います。もし松井建設が関与することになるならば、その堅実な社風がごとく、堅固な城を再び築いてほしいと期待します。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。